همیشه در دوره های آموزش حسابداری معمولاً با مفاهیمی چون، مالیات بر ارزش افزوده و نحوهی محاسبه و پرداخت آن سر و کار دارید. در حال حاضر نرخ مالیات بر ارزش افزوده در ایران، ۹ درصد است. اگر گردش مالی شما و کالاهایی که قصد فروش آنها را دارید مشمول مالیات می شوند یا خیر باید برای پرداخت در سامانه مالیات بر ارزش افزوده ثبت نام کنید. برای درک بهتر این نوع از مالیات در ادامه موضوعات زیر را مورد بررسی قرار میدهیم:

- تعریف ارزش افزوده

- معافیتهای مالیاتی

- محاسبه ارزش افزوده

- وظایف مودیان مالیاتی

- جرائم عدم تسلیم اظهارنامه

-

مالیات بر ارزش افزوده چیست؟

ارزش افزوده در اصطلاح لغت به افزایش ارزش یک محصول از ابتدای تولید تا مرحلهی تکمیل آن گفته میشود. مثلاً شما یک صندلی را در نظر بگیرید؛ این صندلی از ابتدا یک صندلی نبوده است بلکه چوبی بوده که خریداری شده و سپس با طی مراحلی به صندلی تبدیل شده و در نهایت برای فروش در اختیار مغازهدار قرار گرفته است .

در واقع به اختلاف بین ارزش مجموع کالاها و خدمات عرضه شده با مجموع ارزش کالا یا خدمات خریداری شده در یک دورهی مالیاتی ارزش افزوده گفته میشود. اما در حین آموزش حسابداری کاربردی میآموزید که مالیات بر ارزش افزوده مالیاتی است که خریدار هنگام خرید کالا و خدمات به فروشنده میپردازد و فروشنده نیز باید در دورههای زمانی مشخص آن را به دولت و سازمان امور مالیاتی پرداخت کند.

مالیات بر ارزش افزوده مالیاتی است که به ارزش افزوده تعلق میگیرد و نرخ آن هر ساله توسط دولت تعیین میشود. در واقع این نوع مالیات از کل مراحل تولید و توزیع کالاها و خدمات دریافت میشود. صندلی ساخته شده ارزشی معادل با چوب اولیه ندارد و در هر مرحله که روی آن کار شده است، قیمتش بالاتر رفته است این افزایش قیمت به دلیل زحمتی است که در مراحل مختلف روی آن اعمال شده تا در نهایت به صورت یک صندلی در بازار به فروش برسد. در قانون سه نوع مالیات بر ارزش افزوده مقرر گردیده است :

- مالیات بر ارزش افزوده از نوع مصرفی

- مالیات بر ارزش افزوده از نوع درآمدی

- مالیات بر ارزش افزوده از نوع تولیدی

برخی تصور میکنند که مالیات غیر مستقیم فقط مخصوص مصرفکننده بوده و تولیدکنندگان در قانون موظف به پرداخت VAT نیستند. در جواب این تصور باید گفت تولیدکنندگان نیز باید مانند مصرفکننده، مالیات غیرمستقیم بپردازند اما تولیدکنندگان باید به میزان ما بالتفاوت مالیات بر ارزش افزودهای که در هنگام خرید به فروشنده پرداخت کرده و مالیات بر ارزش افزودهای که در هنگام فروش به مصرفکننده دریافت نمودهاند VAT بپردازد .

پرداخت مالیات بر ارزش افزوده معمولاً هر سه ماه انجام میشود و روش بهتری است چون در انتهای سال مبلغ زیادی نشده و به صورت ریز ریز پرداخت میشود و افرادی که به صورت ماهانه یا سه ماهه مالیات خود را می پردازند در انتهای سال، دیگر نیازی به پرداخت VAT ندارند و فقط اگر خطا و اختلافی دیده شود آن اختلاف حساب را پرداخت میکنند .

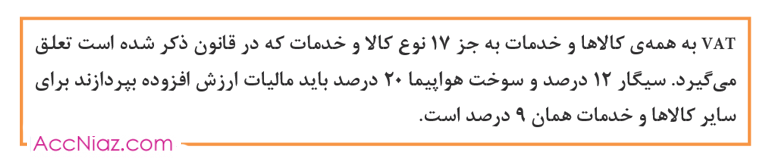

VAT به همهی کالاها و خدمات به جز ۱۷ نوع کالا و خدمات که در قانون ذکر شده است تعلق میگیرد. سیگار ۱۲ درصد و سوخت هواپیما ۲۰ درصد باید مالیات ارزش افزوده بپردازند و برای سایر کالاها و خدمات همان ۹ درصد است .

VAT مانند سایر موارد مالیاتی دیگر بایستی به طور دقیق در اظهارنامه مالیاتی خوداظهاری شود و تا پایان مهلت مقرر شده برای پرداخت آن اقدام گردد و در صورت عدم پرداخت یا اظهار آن در اظهارنامه مالیاتی برای متخلفین هم جرایمی در نظر گرفته شده است از جمله اینکه ۷۵ درصد میزان مالیات بر ارزش افزوده را باید جریمه پرداخت کنند.

بنابراین خوداظهاری و تهیهی اظهارنامه مالیاتی طبق قانون مالیاتی سازمان امور مالیاتی بایستی در موعد مقرر انجام گرفته و ارسال شود. کارفرمایان، صاحبان مشاغل و کسبوکارها میتوانند برای پیشگیری از جریمهی دیرکرد پرداخت مالیات یا ارائهی اطلاعات اشتباه و غیر دقیق با مؤسسات خدمات مالی و حسابداری مشورت نمایند و از آنها کمک بگیرند .

در آموزش حسابداری بازار کار محاسبهی ارزش افزوده سخت نیست. کافیست به هر قیمتی که به مشتری اعلام میکنیم ۹ درصد آن را اضافه کرده و از مشتری بگیریم.

پس از پایان هر سه ماه یک فصل از سال، موعد پرداخت ارزشافزودههای أخذ شده فرا میرسد. مؤدی ۱۵ روز فرصت دارد با مراجعه به سایت ارزش افزوده به نشانی evat.com و ورود به حساب کاربری خود اظهارنامه ارزش افزوده آن فصل را تکمیل و سپس با دریافت برگهی پرداخت مالیات و عوارض به صورت الکترونیکی یا مراجعه به بانک، ارزش افزوده خود را پرداخت کند.

اگر با نحوهی محاسبه مالیات ارزش افزوده هیچ آشنایی ندارید، پرداخت آن را به یک حسابدار مالی که آموزش حسابداری مالیاتی دیده بسپارید یا با طی کردن کلاس آموزش حسابداری آن را فرا گرفته و یا با کسی که آموزش حسابداری بازار کار در این زمینه دیده و در کار با چنین نرمافزارهایی تخصص دارد، مشاوره و کار کنید.

مالیات بر ارزش افزوده یک مسئلهی مهم در ذهن مصرفکنندگان بوده و هست. مالیات بر ارزش افزوده یعنی مالیات کالای تولید شده به جای اینکه فقط از تولیدکننده گرفته شود بین مصرفکنندگان تقسیم میشود و در واقع نظام مالیاتی کشور با این کار قصد حمایت از تولیدکننده را داشته اما اینکه واقعاً به این هدف رسیده یا خیر نیازمند تحقیقات و پژوهشهای گسترده میباشد .

تولیدکنندگان معتقدند چون دولت نتوانسته است مصرفکنندگان واقعی را شناسایی کند و به سراغ تولیدکننده آمده و مالیات را از آنها دریافت میکند و تولیدکنندگان گاهی اوقات با کمترین سود محصول خود را به فروش میرسانند تا از گردونهی رقابت خارج نشوند و این قانون فقط به نفع دولت بوده است.

-

وظایف مودیان مالیات بر ارزش افزوده

۱- ثبت نام در سیستم مالیات بر ارزش افزوده طبق ضوابط مندرج در فراخوان های سازمان امور مالیاتی و دریافت گواهی ثبت نام.

انجام ثبت نام از طریق سایت evat.ir و مطابق شرایط و روال خاصی که توسط سازمان امور مالیاتی مشخص شده انجام می شود.

۲- صدور صورتحساب در قبال عرضه کالا و خدمات مشمول قانون مالیات بر ارزش افزوده با رعایت موارد و نمونه اعلام شده .

۳- دریافت مالیات از خریداران کالا یا خدمات در زمان عرضه کالا یا خدمات به آنان.

۴- پرداخت مالیات کالاها یا خدمات دریافتی به فروشندگان یا اراده دهنگان خدمات.

۵- ثبت و نگهداری اسناد و مدارک مربوط به ارزش افزوده از جمله فاکتورها و رسیدهای مالیاتی به مدت ده سال بعد از سال مالی مربوطه.

۶- به کار بردن دفاتر، صورتحسابها و یا سایر وسایل و روشهای نگهداری حساب که از طرف سازمان امور مالیاتی تعیین می گردد.

۷- تسلیم اظهارنامه مالیات بر ارزش افزوده در زمان قانونی.

۸- انجام تسویه حساب مالیاتی در پایان دوره های مالیاتی سه ماهه حداکثر ظرف مدت پانزده روز از تاریخ انقضاء ارسال اظهارنامه.

-

جرائم عدم تسلیم اظهارنامه ارزش افزوده

جرایم ارزش افزوده طبق ماده ۲۲ و ۲۳ قانون مالیات بر ارزش افزوده که دانستن این موارد برای هر فعال اقتصادی مفید و لازم است.

ماده ۲۲ : مؤدیان مالیاتی در صورت انجام ندادن تکالیف مقرر در این قانون و یا در صورت تخلف از مقررات، علاوه بر پرداخت مالیات و جریمه تأخیر، مشمول جریمه ای به شرح زیر میگردند:

۱- عدم ثبت نام مؤدیان در مهلت مقرر معادل هفتاد وپنج درصد (۷۵%) مالیات متعلق تا تاریخ ثبت نامه یا شناسایی حسب مورد.

۲- عدم صدور صورتحساب معادل یک برابر مالیات متعلق.

۳- عدم درج صحیح قیمت در صورتحساب معادل یک برابر مابه التفاوت مالیات متعلق.

۴- عدم درج وتکمیل اطلاعات صورتحساب طبق نمونه اعلام شده معادل بیست وپنج درصد (۲۵%) مالیات متعلق.

۵- عدم تسلیم اظهارنامه از تاریخ ثبت نام یا شناسایی به بعد حسب مورد، معادل پنجاه درصد (۵۰%) مالیات متعلق.

۶- عدم ارائه دفاتر یا اسناد و مدارک حسب مورد معادل بیست وپنج درصد (۲۵%) مالیات متعلق.

ماده ۲۳ : تأخیر در پرداخت مالیات های موضوع این قانون در مواعد مقرر، موجب تعلق جریمه ای به میزان دو درصد (۲%) در ماه، نسبت به مالیات پرداخت نشده ومدت تأخیر خواهد بود. در مقاله اظهارنامه مالیاتی و آنچه باید از آن بدانیم به شرح کاملی از چگونگی تنظیم اظهارنامه مالیاتی پرداخته شده است.

اگر قصد یادگیری حسابداری از پایه تا پیشرفته را دارید با انتخاب پکیج جامع آموزش صفر تا صد حسابداری ویژه بازار کار تمام تکنیکها و مهارتهای کلیدی که لازم است برای ورود به این حرفه بیاموزید را بصورت یکجا در اختیار شما قرار خواهیم داد.