هم اکنون بازار کار حسابداری به شدت نیازمند حسابداران ماهر، با تجربه و مسئول است. چنانچه یک حسابدار ب

تمامی شرکتها و همچنین اشخاص حقیقی مشمول گروه اول، باید برحسب قانون تجارت تمامی رویدادهای مالی خود را پس از ضبط در اسناد حسابداری و تأییدیه مدیریت در مکان مناسبی که قانون تجارت آن را تایید میکند( دفتر کل و روزنامه) نگهداری کنند. این مکان ها تحت عنوان دفاتر قانونی حسابداری در بین افراد شناخته شده است. اقدامات و مراحل طی شده در این دفاتر نباید هیچگونه خطا و اشتباهی داشته باشند. درصورتیکه یک شرکت به دفاتر حسابداری قانونی توجه نکند، باعث رد دفاتر مالیاتی آن شرکت شده و درنهایت مشمول و قانون علی الراس و جریمه میگردد.

این دفاتر باید حتماً از سوی اداره ثبت شرکتها پلمپ شده باشد و شماره اختصاصی برای درج در اظهارنامه مالیاتی داشته باشد پس از تحریر دفاتر قانونی در دفاتری که از بیرون تهیه کرده اید باید خودداری شود چون از نظر ممیزین این دفاتر قانونی محسوب نخواهد شد. برای شناخت و تحریر درست دفاتر قانونی توصیه میکنیم تا انتها مقاله با ما همراه باشید.

شما می توانید با خرید پکیج های خودآموز حسابداری نیاز به صورت کاملا حرفه ای برای آموزش حسابداری اقدام کنید و پیشرفت کنید.

در حالت کلی اساسیترین ابزار برای ابراز اسناد حسابداری یک شرکت دفتر قانونی حسابداری است. درواقع حسابدار بهصورت روتین اطلاعات مریوط به حسابداری یک شرکت را باید در این دفاتر ثبت و درج کند. دفتر روزنامه طبق تشخص مدیر مالی هر شرکت و یا تاییدیه ممیز مالیاتی مربوطه بصورت روزانه، هفتگی و یا ماهیانه نیز می تواند تحریر گردد. این دفاتر در حالت کلی دو نوع رسمی و غیررسمی تقسیم بندی میشوند.

دفاتر رسمی: در رابطه با این دفاتر اجبار قانونی وجود دارد. در حالت کلی دفاتر رسمی و قانونی دارای دو زیرمجموعه دفتر کل و دفتر روزنامه هستند و دفاتر غیررسمی: برخلاف دفاتر رسمی اجبار در آنها نقشی ندارد و فقط برای دقت در امر حسابداری، نگهداری بهتر اسناد و وجود راحتی معاملات و قرارداد های مختلف تعیین میشود. معروفترین دفتر غیر رسمی معین است.

این ویدئو بخشی از پکیج صفر تا صد حسابداری سرفصل تحریر دفاتر قانونی است.

![]()

شما می توانید قبل از خرید هر پکیج به صفحه آموزش رایگان حسابداری مراجعه کنید و با دانلود آموزش های مفید، از نحوه تدریس و کیفیت آموزش و پکیج ها مطمئن شوید.

پس دفتر روزنامه و دفتر کل جزو دفاتر اصلی شرکت و دفاتر رسمی و دفتر معین جزو دفاتر فرعی شرکت یا همان غیر رسمی به حساب می آید. در ادامه قصد داریم به نحوه تحریر دفاتر روزنامه و کل که دفاتر رسمی شرکت هستند بپردازیم. ابتدا برای اینکه بخواهیم ثبت حسابداری را به دفتر روزنامه انتقال بدهیم باید قبل از آن حتما یک سند حسابداری صادر نماییم یعنی برای هر رویداد مالی که در شرکت انجام می شود نیاز است ابتدا برای آن بصورت دستی یا در نرم افزار حسابداری یک سند حسابداری صادر کنید و این سند حسابداری حتماً باید از اسناد مثبته شرکت مثل سند واریز به بانک و یا فاکتور خرید و فروش صادر گردد.

در ادامه باید اسنادی که در سند حسابداری ثبت نموده ایم را ابتدا به دفتر روزنامه منتقل نماییم سپس اسنادی را که در دفتر روزنامه ثبت کردیم ردیف به ردیف بر اساس حساب کل به دفتر کل منتقل نماییم. این مطلب به این معنی است که لازم نیست اسناد را در دفتر روزنامه و کل در سطح معین یا تفضیلی منتقل نمود بطور مثال در دفتر سند حسابداری ثبت شده انتقال ۲۰۰ میلیون ریال به حساب جاری ۰۰۴ شرکت که ۰۰۴ یک حساب معین محسوب می شود. برای انتقال این رویداد مالی به دفتر روزنامه و از دفتر روزنامه به کل کافیست سند درج شده را به حساب کل بانکها ببریم پس نیازی به ایجاد یا درج حساب معین در دفتر کل و روزنامه نداریم.

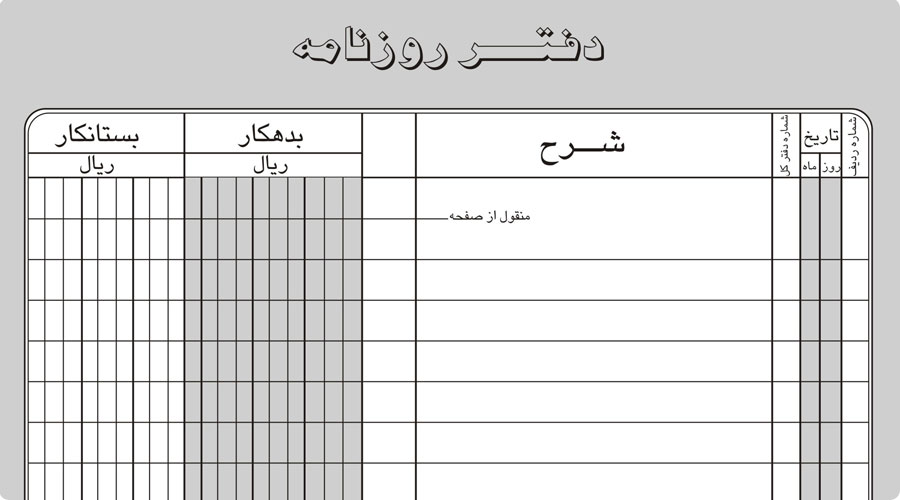

تمامی رویدادهای مربوط به موسسات تجاری و شرکت ها به صورت دقیق و برحسب تاریخ و شماره سند در این دفتر ثبت می شود. جزئیات مختلفی از قبیل، شرح کوتاهی از رویداد مالی، بستانکار، بدهکار و شماره اسناد در این دفاتر ثبت میگردد. دفتر روزنامه دو زیر مجموعه یعنی دفتر عمومی و اقتصادی دارد. عملیات های مالی و تمامی اقدامات در رابطه با معاملات در این دفتر درج می گردد. اما در مقابل در دفتر اقتصادی تمامی معاملات به صورت تفکیک شده ثبت می شود.

دفتر روزنامه از چند بخش تشکیل شده است که به ترتیب ردیف که در آن شماره سند درج خواهد شد، تاریخ ثبت سند حسابداری، شماره عطف در دفتر کل که این سند در دفتر کل در چه صفحه ای است. شرح سند،و ستون های بدهکار و بستانکار که باید به ریال درج شود.

نکته مهمی که در این بخش وجود دارد این است که معمولا وقتی ردیف های دفتر روزنامه تمام می شود باید جمع ستون بدهکار و جمع ستون بستانکار را به صفحه بعد منتقل کنیم پس در بالای صفحه در بخش منقول از صفحه قبل جمع ستون بدهکاری و بستانکاری صفحه قبل را در بالای صفحه جدید باید درج نماییم و برای انتقال به صفحه بعدی دوباره جمع ستون بدهکار و بستانکار صفحه را به همراه جمع منقول از صفحه قبل در ابتدای صفحه بعدی درج خواهیم کرد و تا پایان دوره مالی باید این فرایند را تا آخرین سند دفتر روزنامه ادامه دهید.

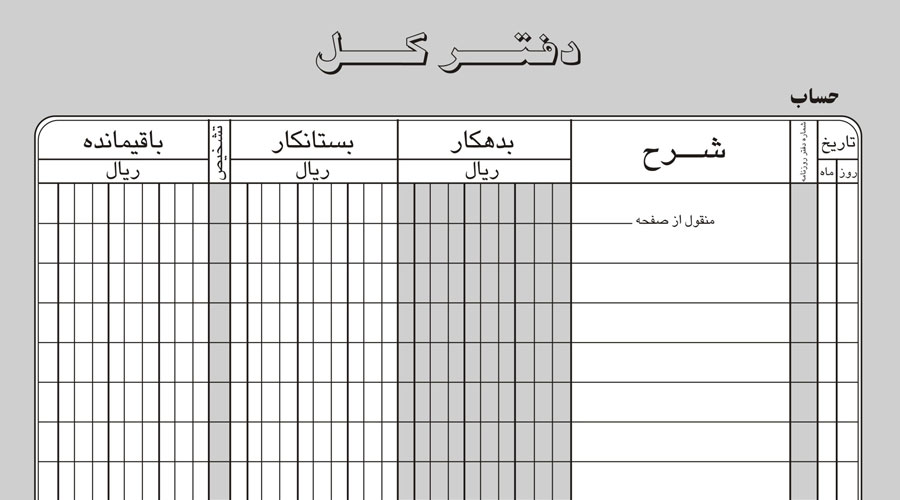

عملیات و معاملات مالی که در دفتر روزنامه ثبت شد به دفتر کل تزریق شده و یکسری بازنویسی ها در آن انجام می شود. به دلیل ماهیت و نحوه ثبت اطلاعات در دفاتر روزنامه تهیه صورت های مالی از آن ممکن نیست. با ورود این اطلاعات به دفتر کل حسابدار به راحتی میتواند صورت حساب های مالی را از آن استخراج کند و عملیات های لازم را انجام دهد.

دفتر کل نیز شامل چند ردیف می باشد. تاریخ بصورت روز و ماه، شماره دفتر روزنامه به این معنی که این سند از کدام صفحه دفتر روزنامه به کل منتقل شده، شرح که معمولاً قید می شود “به شرح دفتر روزنامه” بدهکار و بستانکار سند به ریال، ستون تشخیص که نشاندهنده ماهیت ردیف باقیمانده است و ستون باقیمانده که از تفاضل یا حاصل جمع آن ردیف با ردیف قبلی حاصل می شود یعنی اگر این ردیف بستانکار بود از باقیمانده ردیف قبل کسر و اگر بدهکار بود به باقیمانده ردیف قبل اضافه خواهد شد.

برای انتقال از دفتر روزنامه به کل ابتدا باید به راهنمای دفتر کل که در ابتدای دفتر قرار داده شده و به ترتیب حروف الفبا تقسیم بندی شده مراجعه نماییم. در مثال حساب بانک که به دفتر روزنامه منتقل شد کافیست در دفتر کل در قسمت حرف “ب” حساب بانکها را معرفی و شماره دفتر کل را جلوی آن درج نماییم تا برای پیدا کردن حساب بانکها مستقیم به همان صفحه مراجعه نماییم. معمولاً شماره صفحاتی که در دفتر کل انتخاب می کنیم بستگی به حجم کار با آن حساب دارد که مثلا برای حساب بانک چند صفحه را باید اختصاص بدهیم. پس از تحریر هر ردیف از دفتر روزنامه در دفتر کل به دفتر روزنامه بر می گردیم و شماره دفتر کل را در بخش مربوطه درج می کنیم.

حسابهای دفاتر کل به صورت مجزا و تفکیک شده در این دفتر قرار گرفته و ضبط می شوند. با بهرهگیری از این روش ها می توان تفکیک صورتحساب های مختلف شرکت را به صورت دقیق و کاملا حساب شده از سر گرفت. در مثال سند حسابداری بانک برای جاری ۰۰۴ در دفتر معین یک یا چند صفحه را اختصاص می دهیم تا به کمک آن بتوانیم گردش این بانک را چک کنیم. البته دفتر معین در حسابداری سنتی کاربرد دارد و در نرم افزارهای حسابداری این حساب با معرفی حسابهای بانکی بصورت اتوماتیک انجام خواهد شد.

اول : دفاتر قانونی یا دفاتر مالیاتی هر شرکت باید از سوی اداره ثبت شرکتها (هر ساله در سامانه مربوطه با ثبت نام و پرداخت وجه مربوط به دفاتر انجام می گیرد) حتماً بصورت پلمپ شده و دارای شماره اختصاصی برای ثبت در اظهارنامه مالیاتی باشد.

دوم : در تحریر دفاتر روزنامه و کل باید دقت زیادی داشته باشید. از خودکار مناسب با رنگ آبی یا مشکی استفاده کنید و از تحریر دفاتر قانونی با مداد، خودکار قرمر یا سبز و روان نویسی که احتمال پخش جوهر را داشته باشد خودداری کنید.

سوم : تحریر دفاتر قانونی باید خوش خط، خوانا، بدون لاک گرفتگی و قلم خوردگی باشد چون از لحاظ قانونی دفاتری که مخدوش باشند از نظر ممیز مالیاتی پذیرفته نیست و باعث رد دفاتر قانونی شما خواهد شد این امر در نهایت جریمه های مالیاتی را در پی داشته و هر چقدر هم اسناد حسابداری شما دقیق و منظم ثبت شده باشد بازهم مالیات شما بصورت علی الراس محاسبه می گردد.

جمع بندی

اطلاعات لازم در رابطه با دفاتر قانونی حسابداری و نحوه تحریر آن برای شما مطرح شد. این دفاتر نقش بسیار مهمی داشته و کسب تمامی اطلاعات لازم در رابطه با آنها برای حسابدار کار الزامی است. تحریر دفاتر قانونی در دایره مسئولیتی حسابدار بوده و باید طبق ماده های درست و اصولی قانون تجارت اجرا شود.

اگر قصد یادگیری حسابداری از پایه تا پیشرفته را دارید با انتخاب پکیج جامع آموزش صفر تا صد حسابداری ویژه بازار کار تمام تکنیکها و مهارتهای کلیدی که لازم است برای ورود به این حرفه بیاموزید را بصورت یکجا در اختیار شما قرار خواهیم داد.

هم اکنون بازار کار حسابداری به شدت نیازمند حسابداران ماهر، با تجربه و مسئول است. چنانچه یک حسابدار ب

به طور کلی، هزینه های قابل قبول مالیاتی مربوط به هزینه هایی است که مبلغ آن ها از درآمد قابل کسر بوده

حسابداری مالیاتی میتواند شبیه یک شمشیر دولبه عمل کند؛ در صورت عدم رعایت صحیح قوانین و مقررات در تسل