هم اکنون بازار کار حسابداری به شدت نیازمند حسابداران ماهر، با تجربه و مسئول است. چنانچه یک حسابدار ب

هدف ما از تولید فیلمهای آموزش حسابداری نیاز، ارائه محتوای با کیفیت و آمیخته با تجربه مدیران مالی جهت انتقال تجربه کاربردی، اشتغال سریع و ارتقای سطح دانش فنی و علمی حسابداران و جویندگان کار در این حرفه پول ساز میباشد. محصولات آموزش حسابداری در سه سطح مقدماتی، پیشرفته و حرفهای تولید شده و تمامی سرفصلهای آن نیز بصورت گام به گام، همراه با تخفیف ویژه ارائه میگردد. اینجا چیزی بجز آموزشهای کاربردی پیدا نمیکنید و خبری از تئوریهای بیفایده نیست. در این سایت مطالبی را میآموزید که در هیچ دوره دیگری بیان نشده است.

آموزش حسابداری بازار کار پکیج جامعی که در آن فقط مباحث کاربردی و آنچه در محیط کار واقعی اتفاق خواهد افتاد به کاربران انتقال مییابد . کافیست روزی دو ساعت برای مشاهده این بسته های آموزشی برنامهریزی کنید تا در کمتر از دو ماه به تمامی تکنیکهای حسابداری در بازار کار مسلط و همیشه چند گام جلوتر از همکاران خود در این حرفه باشید. این اطمینان به شما داده میشود که پس از مشاهده این فیلمهای آموزشی قادر خواهید بود حسابداری تمام بنگاههای اقتصادی را به راحتی قبول و به بهترین نحو انجام دهید. این محصول با تخفیف ویژه ۵۰ درصدی به مدت محدود عرضه میگردد.

هم اکنون بازار کار حسابداری به شدت نیازمند حسابداران ماهر، با تجربه و مسئول است. چنانچه یک حسابدار ب

آیا میدانستید بدون نیاز به دفتر کار و فقط با یک لپتاپ میتوانید درآمدی ثابت و حتی بیشتر از یک شغل

اگر شما در زمینه حسابداری کاملاً مسلط و ماهر باشید و درباره رشتههای دیگر اطلاع چندانی نداشته باشید،

هدف ما از تولید آموزشهای غیرحضوری حسابداری ارائه محتوای آموزشی برای یادگیری سریع حسابداری در بازار کار است. در این روش سعی کردیم تا با استفاده از اساتید مجرب و مدیران مالی مانند دکتر ساسان مهرانی عضو هیئت علمی دانشکده مدیریت دانشگاه تهران هرآنچه مورد نیاز شماست تا از مهارتهای حسابداری بیاموزید را بصورت یکجا در اختیار شما قرار دهیم.

از مزایای استفاده از آموزش غیرحضوری میتوان به کاهش چشم گیر هزینه های آموزش، عدم نیاز به شرکت در کلاس های حضوری، قابلت تکرار مطالب آموزشی و از همه مهمتر استفاده از تجربیات اساتیدی است که شرکت در کلاس های آنها برای عموم امکانپذیر نخواهد بود که تنها این مورد میتواند سکوی پرتابی برای موفقیت شما در این حرفه باشد.

در آموزش غیرحضوری حسابداری میآموزید که چگونه حسابداری انواع شرکتها را انجام دهید و عناصر حسابداری در آنها به چند دسته تقسیم میشود. برای یادگیری حسابداری میبایست از مبانی حسابداری شروع کنید حتی اگر این دوره را در دانشگاه یا آموزشگاههای حسابداری بصورت تئوری آموخته باشید باز هم لازم است تا با اصول حسابداری در بازار کار آشنا شوید چون حتی مبانی حسابداری هم با آنچه در دورههای قبل آموختید بسیار متفاوت است.

تفاوت این آموزش با آموختههای قبل شما در کاربردی بودن آن است چون این مبانی را از زبان مدیران مالی که سی سال عمر خود را در این حرفه صرف کردهاند و با چم و خم کار حسابداری آشنا هستند میآموزید و نکاتی را خواهید آموخت که دید تازه ای به دریچه حسابداری محیط کار واقعی برای شما باز خواهد کرد و به تجربه این اساتید بطور کامل دسترسی خواهید داشت تا بتوانید با آنچه در محیط کار واقعی اتفاق میافتد به سادگی روبرو شوید و آنرا در سیستم حسابداری آن شرکت به کار ببندید.

اولین فصل آموزش ما درباره اطلاعات مقدماتی و پایه حسابداری هست که از قسمتهای مهمی تشکیل شده که اگر شما این قسمتها را به خوبی یاد بگیرید در فصول بعدی آموزشمون درک مطالب براتون خیلی راحتتر میشه و مطالبی رو که من خدمتتون میگم کاملاً متوجه میشید این قسمتها رو ما ابتدا به صورت یک فهرست نشون میدیم. من این مورد رو یکی یکی بیان می کنم و راجع به آنها تک تک توضیح میدهم:

در ادامه به مهمترین بخش آموزش حسابداری یعنی اصول و مبانی حسابداری می پردازیم این تعاریف به قدری مهم است که اگر این مفاهیم آنرا به درستی نیاموزید، درک مفاهیم و یادگیری بخشهای بعدی آموزش حسابداری برای شما غیر ممکن خواهد بود.

حسابداری دانشی است برای بررسی و ثبت رویدادهای مالی و با استفاده از آن میتوان کلیه اطلاعات مربوط به معاملات و عملیات مالی یک موسسه را جمع آوری تجزیه و تحلیل اندازهگیری ثبت و در نهایت گزارش گیری نمود. با توجه به تعریفی که از حسابداری داشتیم در اینجا میتونیم از مراحل انجام کار حسابداری استفاده کنیم و کارهای روزمره رو انجام بدیم.

اولین مرحلهاش جمع آوری اطلاعات بود اطلاعاتی که ما جمع آوری میکنیم اطلاعاتی به درد حسابداری میخوره که یک اثر مالی داشته باشه یعنی شما اگر پرداخت هزینه انجام میدید یا بابت خرید کالا وجهی رو پرداخت میکنید در واقع یک اثر مالی هستش. و شما میتونید راحت اینو تجزیه تحلیل کنید اندازهگیری کنید و ثبت کنید در مرحله تجزیه و تحلیل شما باید ببینید که حسابی که در واقع دریافت کننده آن وجه بوده چه حسابی بوده و حساب پرداخت کننده آن وجه چه حسابی هست پس این تجزیه تحلیل رو باید شما دقیقاً انجام بدید.

شما در این مرحله بعد از اینکه اندازه گیری رو انجام میدید یعنی مبلغ گذاری میکنید میتونید ثبت رویداد مالی آنرو انجام بدید که مهمترین بخش حسابداری همین ثبت رویداد مالی هستش. و در نهایت از ثبت انجام شده در دفاترتون گزارشگیری کنید. گزارشاتی که حسابدار معمولا آماده میکنه در واقع در اختیار کسایی قرار میده که ذینفع آن شرکت هستند معمولا دو گروه از این گزارشات استفاده میکنند دو گروه شامل گروه استفاده کنندههای درون سازمانی هستند مثل مدیران آن شرکت یا شرکای آن شرکت و گروه دوم استفاده کنندگان برون سازمانی هستند مثل دوایر دولتی بیمه مالیات و یا سهامداران شرکت.

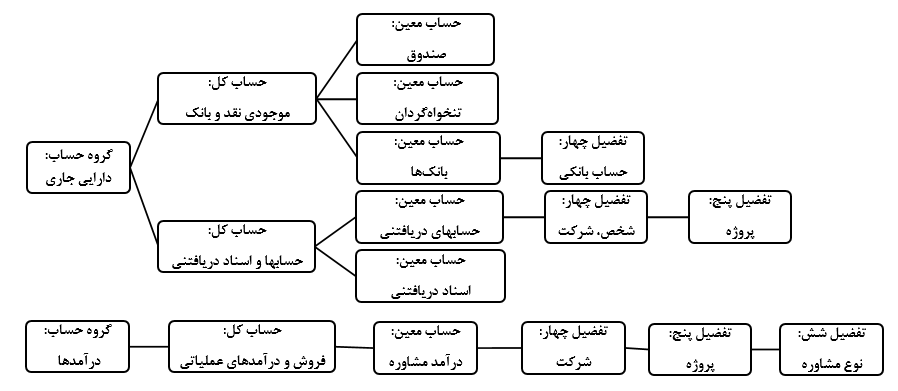

مورد دوم عناصر حسابداری در واقع عناصر حسابداری اجزای تشکیل دهنده حسابداری هستند که شامل: دارایی، بدهی، سرمایه، درآمد، هزینه، خرید، فروش و بهای تمام شده است شما اینا رو باید به عنوان عناصر حسابداری در نظر میگیرید و هر نوع حسابداری هم که شما انجام بدید از این عناصر باید استفاده بکنید.

انواع حسابداری شامل حسابداری خدماتی، حسابداری بازرگانی و حسابداری تولیدی است. عناصری که در حسابداری خدماتی مورد استفاده قرار میگیرند شامل دارایی، بدهی، سرمایه، درآمد و هزینه هستند و عناصری که در حسابداری بازرگانی ما از آنها استفاده میکنیم شامل دارایی، بدهی، سرمایه، هزینه ،خرید و فروش. به خاطر اینکه شرکتهای بازرگانی اساساً کارشون کار تجاری هستش پس دو عنصر دیگه به عناصر قبلی اضافه شد عنصر خرید و عنصر فروش عناصر در شرکتهای تولیدی شامل دارایی بدهی سرمایه درآمد هزینه خرید فروش و بهای تمام شده یعنی در شرکتهای تولیدی در زمانی که تولیدی را انجام میدن نیاز دارند که بهای تمام شده تولید رو به دست بیارن خود همین یه عنصر برای شرکتهای تولیدی هست.

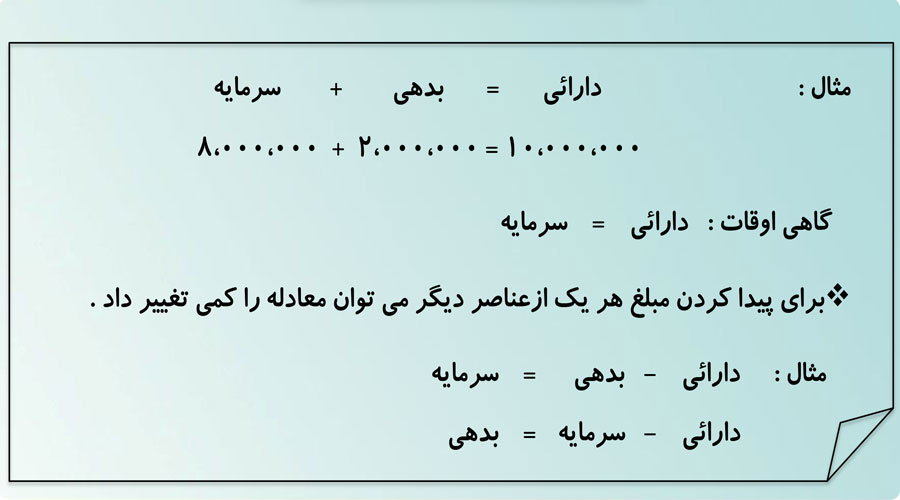

معادله حسابداری یه فرمول ثابتی داره یعنی همیشه دارایی مساوی است با بدهی به اضافه سرمایه حالا ما با این مثال این مطلب رو به شما نشون میدیم اگر فرض کنید دارایی شما ۱۰ میلیون ریال هستش مساوی شده با بدهی ۲ میلیون ریال به اضافه سرمایه ۸ میلیون ریال مجموع بدهی و سرمایه شما دارایی شما شده حتی میتونه سرمایه مستقیماً مقابل دارایی باشه یعنی بدهی نداشته و سرمایه کلا مربوط به خودتون باشه در غیر این صورت شما یا از بدهی دارایی رو ایجاد کردید یا از مجموع سرمایه به اضافه بدهی.

حالا فرض کنیم که یکی از این آیتمها به عنوان یک مجهول مطرح میشه یعنی شما نمیدونید چقدر بابت داراییتون بدهی حاصل شده کافیه که یه تغییر کوچیکی تو این معادله بدید یعنی داراییتونو منهای سرمایه بکنید به بدهیتون به دست میاد یا میخواید ببینید که چقدر سرمایه گذاری کردید و داراییتون حاصل از چه مقدار سرمایه بوده. کافیه که شما دارایی را منهای بدهی بکنید و سرمایه رو به دست بیارید.

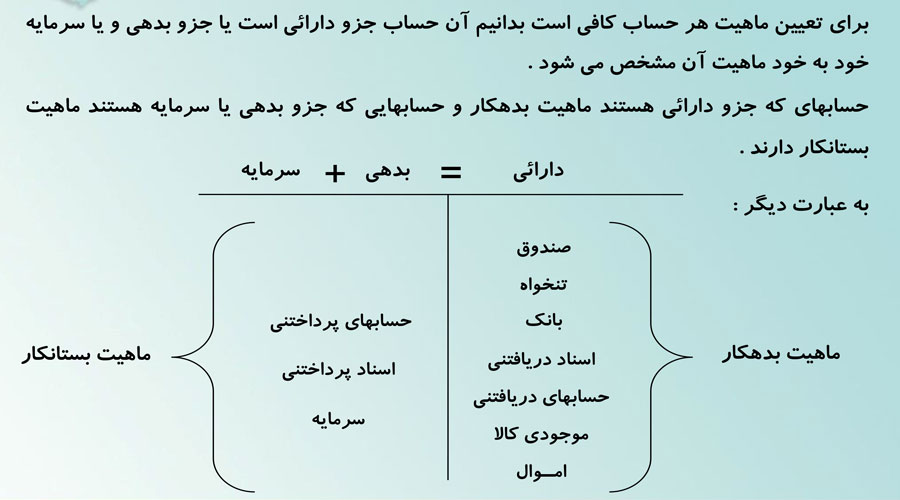

شما کافیه بدونید این حسابی که دارید ایجاد میکنید جزو گروه داراییها هستش یا جزو گروهی گروه بدهی یا سرمایه اگر جزو حساب دارایی باشه ماهیتش بدهکاره و اگر جزو گروه بدهی یا سرمایه باشه ماهیتش بستانکار. برای اینکه این مفهوم رو کاملاً به شما انتقال بدیم با مثالی که ذکر کردیم کاملاً این مطلب را شما میبینید.

در واقع فرمولی که ما تو قسمت قبلی خدمتتون گفتیم که دارایی مساوی است با بدهی به اضافه سرمایه رو ما به دو قسمت تقسیم کردیم حسابهایی که زیر مجموعه دارایی قرار گرفته از جمله صندوق تنخواه بانک اسناد دریافتنی حسابهای دریافتنی موجودی کالا و اموال ماهیتشون بدهکار هست چون زیرمجموعه دارایی هستند سمت چپ این جدول که ترسیم شده شما اگر دقت کنید حساب های پرداختنی اسناد پرداختنی و سرمایه جزو ماهیت حساب بستانکار هستند چون زیر مجموعه بدهی و سرمایه قرار گرفته.

حالا میخواهیم یه تعریفی رو در ارتباط با دارایی داشته باشیم چون معمولا سوال میشه که به چه حسابهایی دارایی میگویند و خود دارایی مفهومش چی هست؟ کلیه اموال و مطالبات و موجودیهای نقدی و غیر نقدی یک موسسه که در نتیجه معاملات و عملیات مالی یا سرمایه گذاری اولیه ایجاد شده باشد را دارایی میگویند. شما برای اینکه بدونید دارایی چی هست باید این دارایی از محل سرمایهتون ایجاد شده باشه یا از ماهسل عملیات مالی آن شرکت دارایی به وجود اومده باشه.

داراییها معمولاً به دو دسته تقسیم میشن داراییهای جاری و داراییهای غیر جاری. داراییهای جاری را به این دلیل دارایی جاری میگویند که دائماً در جریان هستند یعنی مانده حساب اینا دائماً در حال تغییره مثل صندوق، بانک، اسناد دریافتنی، حسابهای دریافتنی، موجودی کالا و دارایی های غیر جاری. گاهی اوقات به عنوان داراییهای ثابت هم گفته میشن مثل اثاثه و منصوبات، ماشین آلات، ساختمان و زمین.

حالا میخواهیم یه تعریفی رو راجع به بدهی داشته باشیم که کلاً ببینیم در حسابداری به چه حسابی بدهی میگوییم و تعریفش چیه؟ تعهداتی که یک موسسه در مقابل اشخاص یا موسسات دیگر و یا از معاملات و رویدادهای گذشته و حال ناشی شده باشد را بدهی میگویند یعنی شرکت یه تعهدی را برای خودش به وجود آورده یا از طریق معاملاتی که در حال حاضر انجام شده مثلاً خریدی انجام شده. مقابل خریدش یه طرف حسابیه که قراره وجهی رو به آن پرداخت بکنه که پس شرکت به آن طرف بدهی داره مفهوم بدهی یعنی همین.

بدهیها را اگر بخواهیم در چند سرفصل اشاره کنیم از بدهیها میتونیم به حسابهای پرداختنی، اسناد پرداختنی و یا وامهای بانکی و غیر بانکی اشاره کنیم. البته این موارد که اشاره کردیم حساب کل گروه بدهی ها هست و می توانیم برای آنها حسابهای معین یا تفضیلی بسیاری متصور بشویم مثلا اسناد پرداختنی نزد صندوق و اسناد پرداختنی نزد بانک.

در اینجا میخواهیم تعریفی را راجع به سرمایه داشته باشیم که به کلاً سرمایه چه تعریفی داره و ما سرمایه را به چه صورت در حسابداری تعریف میکنیم. حق مالی صاحب یا صاحبان یک موسسه نسبت به داراییهای آن موسسه را سرمایه میگویند. پس آن کسی که شرکتی را تاسیس میکنه حالا میتونه یک فرد باشه یا چند شریک باشند موقعی که یک شرکت را دایر میکنند از داراییهای آن شرکت چون حق دارند در واقع سرمایه آنها تبدیل شده به دارایی که در معادله حسابداری راجع به این مسئله کامل توضیح دادم.

یک دوره فعالیت معاملات و عملکرد یک موسسه را یک دوره مالی میگویند یعنی شما از موقعی که شرکت را به ثبت میرسونید میتونید یک دوره مالی در نظر بگیرید که این دوره مالی معمولا یک ماهه ۳ ماهه ۶ ماهه و یا یک ساله هستش یا اینکه دوره مالی شما برابر با یک سال تقویمی باشه. یعنی از ۱ فروردین هر سال تا ۲۹ اسفند ماه همون سال به اینم میگویند یک دوره مالی.

گاهی اوقات پیش میاد که شرکتها از تاریخ ثبت یک دوره مالی را حساب میکنند یعنی اگر فرض کنید شرکتی در آبان ماه شرکت را به ثبت رسونده و ثبت روزنامه رسمی شده معمولا از همون آبان ماه تا آبان ماه سال بعد را یک سال مالی یا یک دوره مالی میگویند.

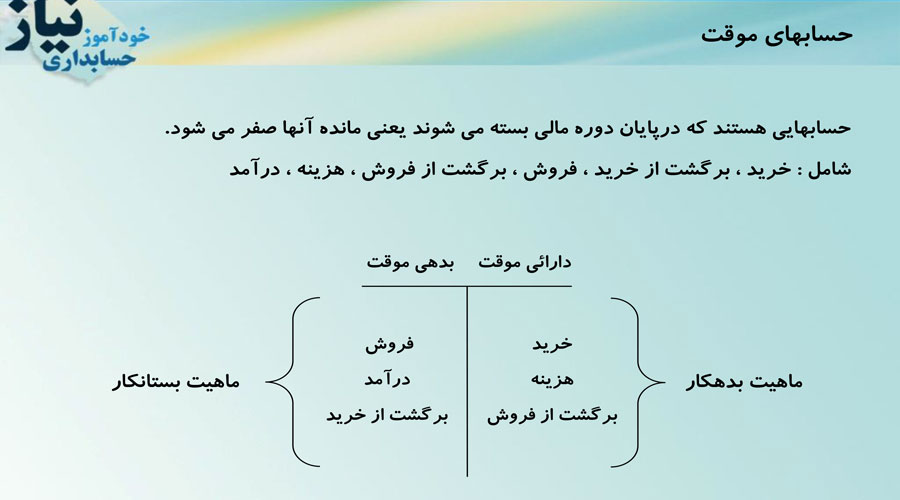

حسابهای موقت حسابهایی هستند که پایان دوره مالی مانده آنها بسته میشه یعنی احیاناً اگر ما بخواهیم این حسابها را در حساب سود و زیان انتقال بدیم، مانده اینا باید صفر بشه که شامل خرید، برگشت از خرید، فروش، برگشت از فروش، هزینه و درآمد. حالا اگر حسابهای موقت را بخواهید بهشون ماهیت بدید باز میتونید اینا را به دو گروه تقسیم کنید.

اگر حساب خرید، هزینه و برگشت از فروش و به عنوان یه دارایی موقت در نظر بگیرید ماهیت این حسابها بدهکار هست و اگر حساب فروش درآمد و برگشت از خرید و به عنوان بدهی موقت در نظر بگیرید ماهیت آن حسابها بستانکار هست.

حسابهای موقت در طول دوره مالی هیچگاه نباید خلاف ماهیت مانده داشته باشند یعنی اگر حسابی ماهیت بدهکار داره در طول دوره مالی نباید مانده آن بستانکار باشه و برعکس حسابی که ماهیت بستانکار داره در طول دوره مالی نباید مانده آن بدهکار بشه.

حسابهای دائم حسابهایی هستند که پایان دوره مالی در صورت وجود مانده بسته نشده و مانده آنها به سال بعد یا دوره مالی بعد انتقال پیدا میکند. اگر به صورت کلی ما بخواهیم بگیم که حسابهای دائم چه حسابهایی هستند شما میتونید کلیه داراییها، کلیه بدهی ها و سرمایه را به عنوان حساب های دائم در نظر بگیرید.

بخش مهم این فهرست ما مورد نهم و دهم هست مورد نهم به خاطر حساسیتی که داره که ثبت رویداد مالی هست و مفهومی را میخواد به شما برسونه کاملا دقت کنید ببینید به چه صورته. همیشه حسابهایی که در ثبت رویداد مالی در وضعیت دریافت قرار میگیرند اصطلاحا میگوییم بدهکار شدن و حسابهایی که در ثبت رویداد مالی و وضعیت پرداخت به خودشون میگیرند به آنها بستانکار میگوییم.

برای ثبت رویداد مالی همیشه دو طرف وجود داره که اصطلاحا بهش حسابداری دوبل گفته میشه. همیشه در ثبت رویداد مالی طرف اول دریافت کننده است یعنی حساب بدهکار ثبت میشه و در ردیف بعد طرف دوم که حساب بستانکار هست ثبت میشه. حالا مثالی را ما براتون در نظر گرفتیم که مفهوم این صحبت منو شما میتونید در این مثالی که گفته شده کاملاً متوجه بشید:

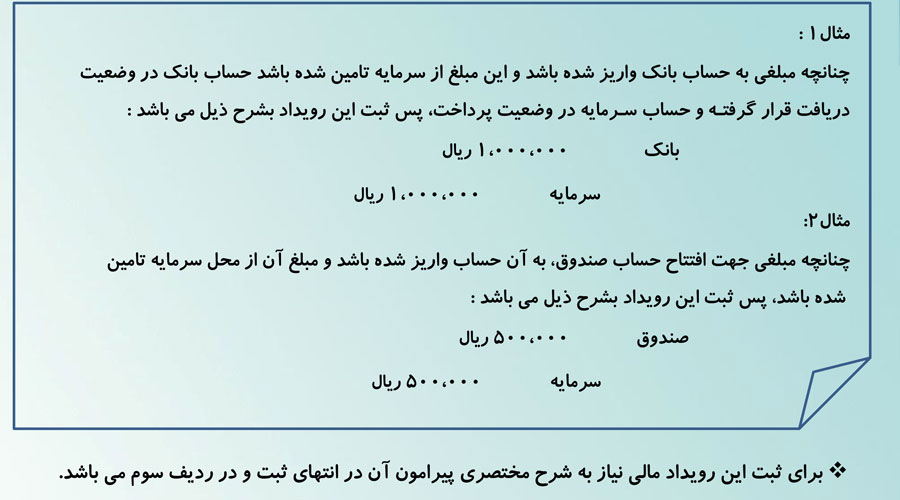

چنانچه مبلغی به حساب بانک واریز شده باشد و این مبلغ از سرمایه تامین شده باشد حساب بانک در وضعیت دریافت قرار گرفته. و حساب سرمایه در وضعیت پرداخت پس ثبت رویداد مالیش به این صورته (بانک بدهکار یک میلیون ریال سرمایه بستانکار یک میلیون ریال) بانک چون بدهکار شده ردیف اول ثبت شده و سرمایه چون بستانکار شده و پرداخت کننده بوده در ردیف دوم با یک مقداری فاصله.

همیشه در سطح رویداد مالی این اصول ما باید رعایت کنیم حسابی که بستانکار میشه و در ردیف دوم قرار میگیره با کمی فاصله شما میتونید تحریر کنید که مفهوم آن ثبت را برسونید که کدوم حساب بدهکار شده و کدوم حساب بستانکار شده و باید حتماًم این اصول رعایت کنید یعنی اول ردیف بدهکار را ثبت کنید بعد ردیف بستانکار.

به مثال دوم دقت کنید چنانچه مبلغی جهت افتتاح حساب صندوق به آن حساب واریز شده باشد و مبلغ آن از محل سرمایه تامین شده باشد ثبت این رویداد به صورتی که شما ملاحظه میکنید. (صندوق بدهکار ۵۰۰ هزار ریال سرمایه بستانکار ۵۰۰ هزار ریال) در اینجا اگه دقت کنید میبینید که صندوق چون گیرنده وجه بوده ابتدا نوشته شده و در ادامه در ردیف دوم سرمایه چون پرداخت کننده بوده در ردیف دوم بستانکار شده.

حالا ما بابت کاری که انجام میدیم و ثبتی که انجام میدیم حتماً باید یه توضیح هم داشته باشیم نسبت به آن کاری که صورت گرفته و ثبت رویداد مالی معمولا آن توضیح ما تو ردیف سوم مینویسیم. مثالی را اشاره کردیم در واقع همون مثالهای قبلیه این بار با توضیح ما این مثال را بیان کردیم ( بانک بدهکار یک میلیون ریال سرمایه بستانکار یک میلیون ریال)

در توضیحات واریز وجه به حساب بانک توسط فیش شماره از محل سرمایه یعنی شما مبلغی را به حساب بانکتون واریز کردید معمولاً موقعی که وجهی وارد حساب بانک میشه توسط یک فیش نقدی هست و آن فیش هم یه شماره داره شما میتونید در توضیحاتی که منظور شده شماره فیشتون هم قید بکنید.

مورد دوم: صندوق بدهکار ۵۰۰ هزار ریال سرمایه بستانکار ۵۰۰ هزار ریال توضیحش واریز وجه به حساب صندوق توسط قبض شماره از محل سرمایه معمولا صندوق قبض رسیدِ دریافت داره و قبض پرداخت داره در این حالت ما شماره قبض رسید صندوق را در نظر میگیریم و در آن جایی که در واقع خالی گذاشتیم شما میتونید شماره فیش و شماره قبض را ذکرکنید.

در واقع ما اگر بیایم از ابتدا تا انتها یعنی یک ردیف بدهکار یک ردیف بستانکار و یک توضیح و به صورت کامل در نظر بگیریم اصطلاحا میگویند یک ثبت ساده و این خودش یک در واقع ردیف ثبتی هم حساب میشه یعنی شما توی ثبت ساده یک ردیف بدهکار دارید یه ردیف بستانکار و یه ردیف هم برای شرح آن سبکی که انجام دادید پس یک ردیف حساب شده و ثبت ساده هم هستش.

شما اگر ثبت رویداد مالیتون در یک روز و در یک تاریخ انجام بشه مانند مثال قبلی، فرض کنیم هم حساب بانک و هم حساب صندوق در یک روز بدهکار شده و از محل سرمایه این کار انجام شده شما میتونید به یه روش دیگه هم این ثبت را انجام بدید که اصطلاحا میگویند ثبت مرکب.

مثالشم به این صورته که (بانک بدهکار یک میلیون ریال صندوق بدهکار ۵۰۰ هزار ریال سرمایه بستانکار یک میلیون و ۵۰۰ هزار ریال) پس میبینیم که دو تا ثبت قبلی را چون تو یک تاریخ و تو یک روز بوده ما در قالب یک ثبت انجام دادیم و اصطلاحا به این ثبت ثبت مرکب میگویند. ثبت مرکب میتونه چند ردیف بدهکار و چند ردیف بستانکار داشته باشه.

حالا تو این مثالی که ما زدیم اینجا شما میبینید که دو ردیف بدهکار هست مثل بانک و صندوق و یک ردیف بستانکار سرمایه توضیح هم که بابت این ثبت دادیم اینه که واریز وجه طی فیش شماره به بانک و قبض شماره … به صندوق از محل سرمایه یعنی یه توضیح کامل راجع به ثبتی که انجام شده. در واقع ما اومدیم در این حالت هم یک ردیف ثبتی انجام دادیم ولی به صورت ثبت مرکب بانک صندوق و سرمایه و همینطور یک توضیح این خودش هم یک ردیف ثبتی هستش.

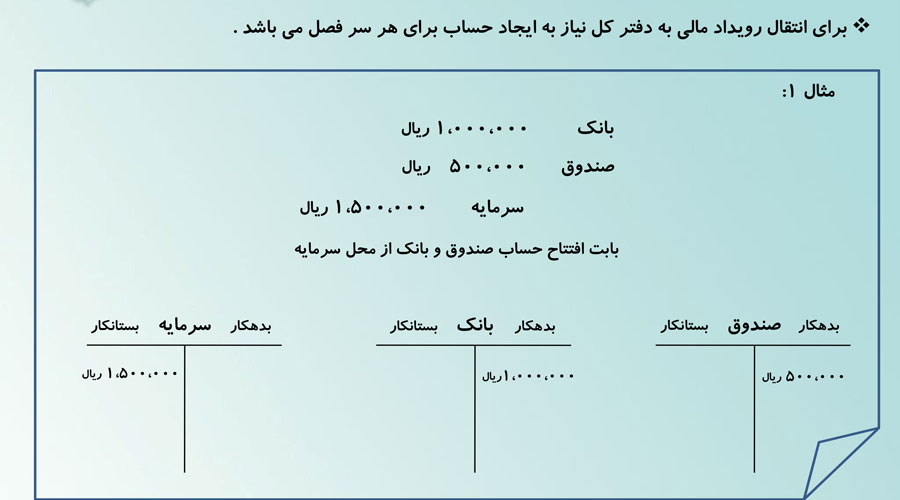

روش T یعنی چی شما موقعی که میخواین دفتر کل را در حالت سریع نشون بدید به صورت یه T انگلیسی همیشه سمت راست این T انگلیسی شما ستون بدهکار هست و سمت چپ این T ستون بستانکار. وقتی شما یه ثبت مالی انجام میدید ابتدا برای هر حسابی که ایجاد کردید نیاز دارید که از طریق T انگلیسی یا همون روش سریع حساب کل براشون ایجاد کنید.

مثال یک: بانک بدهکار یک میلیون ریال صندوق بدهکار ۵۰۰ هزار ریال سرمایه بستانکار یک میلیون و پونصد هزار ریال بابت افتتاح حساب صندوق و بانک از محل سرمایه. اگر دقت کنید میبینید که ۳ حساب کل به صورت تی ما نمایش دادیم یه حساب T مربوط به سرمایه میشه چون بستانکار شده در ستون سمت چپ قسمت بستانکار یک میلیون و ۵۰۰ هزار ریال بستانکارش کردیم.

در مورد بعدی حساب بانک هستش و چون بانک بدهکار شده در ستون بدهکار مبلغ یک میلیون ریال بدهکارش کردیم و حساب بعدی حساب صندوق هست صندوقم گیرنده وجه بوده و بدهکار شده پس در ستون بدهکارش مبلغ ۵۰۰ هزار ریال بدهکار شده.

مثال دو: بانک بدهکار ۲۰۰ هزار ریال صندوق بستانکار ۲۰۰ هزار ریال بابت واریز وجه به حساب بانک طی فیش شمارهای که داره ما اومدیم دو حساب کل صندوق و بانک را کنار هم قرار دادیم تا وضعیت مالی این دو حساب را ببینیم به چه صورت در اومده. بانک ابتدا یک میلیون ریال طی ثبت شماره یک بدهکار شده بود حالا با توجه به پولی که از صندوق وارد بانک شد ۲۰۰ هزار ریال دیگه بدهکار شد مجموع بدهکاری بانک ما الان یک میلیون و ۲۰۰ هزار ریال مانده بدهکار نشون میده.

صندوق در مرحله اول و ثبت اول ۵۰۰ هزار ریال بدهکار بوده در این سبکی که انجام شد مبلغ ۲۰۰ هزار ریال از صندوق خارج شده یعنی شما صندوق بستانکار کردید و مبلغ را واریز به حساب بانک کردید. پس تو ستون بستانکار صندوق مبلغ ۲۰۰ هزار ریال درج میشه مانده حساب صندوق در واقع تفاضل ۵۰۰ هزار و ۲۰۰ هزار ریال هستش که ۳۰۰ هزار ریال مانده صندوق به صورت بدهکار الان شما دارید میبینید.

در این فصل میخواهیم راجع به صندوق و تنخواه مطالبی را به شما بگوییم. در واقع از این فصل به بعد شما در شرایط کار قرار میگیرید یکی از حسابهایی که معمولاً تو شرکتها استفاده میشود حساب صندوق است. حساب صندوق حسابی با ماهیت بدهکار برای حفظ و نگهداری وجوه نقد به صورت ریالی و ارزی ازش استفاده میشود و چون ماهیت آن بدهکار هست و جزو داراییها محسوب میشود یعنی ابتدا باید صندوق بدهکار شود و در زمان پرداخت صندوق را ما بستانکار کنیم.

معمولا از منابع مختلفی وجه وارد صندوق میشود ما برای اینکه این منابع رو به صورت کامل به شما توضیح دهیم به صورت یه ثبت مرکب این منابع رو مشخص کردیم که از چه منابعی وجه وارد صندوق میشود. مثال شماره ۱ – در این مثال صندوق بدهکار شده مبلغ ۶ میلیون و ۸۰۰ هزار ریال سرمایه بستانکار ۵۰۰ هزار ریال، بانک بستانکار یک میلیون ریال، تنخواه بستانکار ۲۰۰ هزار ریال، طرف حساب بستانکار ۳ میلیون ریال، فروش بستانکار یک میلیون و سیصد هزار ریال، درآمد بستانکار ۸۰۰ هزار ریال. توضیح سند دریافت وجه به شرح قبض شماره … شماره قبض را منظور میکنیم.

پس میبینیم که ما در واقع از منابع مختلفی میتوانیم به صندوق وجه پرداخت کنیم و زمانی هم میرسد که صندوق وجودی رو پرداخت میکند در هنگام پرداخت وجهی که از صندوق خارج میشه ممکنه در طول روز بابت چند نوع حساب این مبالغ از صندوق خارج شده باشد که تو مثال ۲ ما اومدیم این پرداختی صندوق را باز به صورت یه ثبت مرکب به شما نشون دادیم. اگه شما دقت بکنید به مثال ۲ – هزینه ۳۰۰ هزار ریال بدهکار، خرید ۵۰۰ هزار ریال بدهکار، بانک یک میلیون ریال بدهکار، طرف حساب یک میلیون ریال بدهکار، تنخواه کردن ۵۰۰ هزار ریال بدهکار، تنخواه دو میلیون ریال بدهکار، صندوق ۵ میلیون ۳۰۰ هزار ریال بستانکار.

پس ما در این حالت میبینیم که صندوق بابت مخارج روزانه حالا یا یک مورد یا چند مورد میتواند پرداختی داشته باشد که با این مثال تو یک ثبت مرکب این مورد ما به شما نشون دادیم قسمت پایین تصویر اگه شما دقت بکنید حساب کل صندوق برای شما نمایش دادیم که ببینیم وضعیت صندوق تو این حالت به چه صورت در میآید. طبق مثال یک صندوق ۶ میلیون و ۸۰۰ بدهکار شده و طبق مثال دو ما صندوق ۵ میلیون ۳۰۰ هزار ریال بستانکار شده. پس مانده صندوق یک میلیون و پانصد هزار مانده بدهکار دارد. این مورد باید شما توجه بکنید که حسابهایی که ماهیت بدهکار دارند و جزو داراییهای ما هستند حتماً مانده اونا باید یا مانده بدهکار باشه یا صفر باشه در غیر این صورت اگر خلاف ماهیت مشاهده کردید یه جای کار شما مشکل داره و باید برید اصلاحیه انجام بدید.

تنخواه گردان مانند صندوق جزو داراییها محسوب میشود و ماهیت بدهکار دارد پس ابتدا باید تنخواه گردان را بدهکار کنیم. تعریف تنخواه گردان اینطور است که شما مبالغی که بابت یک دوره یک روزه یا چند روزه نزد شخص یا اشخاصی از پرسنل شرکت یا مدیران شرکت قرار میدهید و بعد از پرداخت مخارج توسط آنها صورتی از مخارج را به شما ارائه میدن اصطلاحاً میگویند تنخواه گردان که این تنخواه گردان به دو روش ثبت رویداد مالی میتوانیم انجام دهیم اولین روش موقت هست و دومین روش دائم.

اولین روش را من به شما با مثال توضیح میدم روش موقت مبلغی است که نزد تنخواه به صورت موقت ظرف یک مدت معینی قرار میدهیم و معمولا نباید از یک ماه تجاوز کند موقعی که مبلغی را بصورت تنخواه پرداخت میکنید در مرحله اول ثبت رویداد پرداخت نیاز دارید موقع پرداخت : تنخواهگردان بدهکار ۲ میلیون ریال صندوق بستانکار ۲ میلیون ریال توضیح سند بابت پرداخت وجه به تنخواه به شرح قبض شماره و شمارهای که داره ذکر میشود.

مرحله دوم شامل چند حالته حالت اولش اینه که مخارجی که توسط تنخواه گردان پرداخت میشه دقیقا برابر با وجهی باشه که دریافت کرده در این حالت ثبت رویداد مالی آن به این صورته هزینه بدهکار ۵۰۰ هزار ریال بانک بدهکار ۵۰۰ هزار ریال خرید بدهکار ۸۰۰ هزار ریال طرف حساب بدهکار ۲۰۰ هزار ریال تنخواه گردان بستانکار ۲ میلیون ریال بابت پرداخت مخارج به شرح صورت شماره که معمولا تنخواه گردان برای صورتهایی که ارائه میده حتماً باید شماره داشته باشه یکی از مسائل مهم آن اینه که صورتی که ارائه میده با ضمیمش برابر باشه یعنی اگر یکی از ضمیمش ناقص بود حتما باید از مدیریت حسابدار مجوز بگیره برای ثبتش. حالا حساب تنخواه گردان را ما توی دفتر کل ببینیم به چه صورت در میاد مرحله اول ۲ میلیون ریال بدهکار و مرحله دوم حالت اول ۲ میلیون ریال بستانکار مانده تنخواه گردان اینجا صفر شده

مرحله دوم حالت دوم موقع هستش که تنخواه گردان وجهی که پیشش هست با صورتی که ارائه میده برابر نیست یعنی مبلغ پرداختیش کمتر از وجهیه که دریافت کرده چون روش موقت هستش پس. مازاد مبلغی که نزد تنخواهگردان مونده باید به ما برگردونه در این حالت معمولا این وجه که برگشته میشه به صندوق واریز میشه پس ما میتونیم ثبت رویدادشو به این صورت انجام بدیم هزینه بدهکار ۳۰۰ هزار ریال بانک بدهکار ۵۰۰ هزار ریال خرید بدهکار ۸۰۰ هزار ریال طرف حساب بدهکار ۲۰۰ هزار ریال صندوق بدهکار ۲۰۰ هزار ریال تنخواه گردان بستانکار ۲ میلیون ریال پس میبینیم مازاد وجه که ۲۰۰ هزار ریال بوده شما در ردیف آخر ثبتتون قسمت بدهکار صندوق اشاره کردید پس مبلغ به صندوق واریز شده و در دفتر کل هم اگر شما دقت بکنید باز مجدداً تنخواه صفر نشون میده چون دقیقاً برابر میشه با وجهی که دریافت کرد.

مرحله دوم حالت سوم یه حالت دیگه داره که تنخواه گردان بیشتر از وجه که دریافت کرده پرداخت میکنه و صورت ارائه میده در این حالت اگر ما بیایم ثبت و انجام بدیم. ممکنه مانده حساب تنخواه کردن ما بستانکار بشه ما این مورد رو با مثال به شما توضیح میدیم هزینه بدهکار ۸۰۰ هزار ریال بانک بدهکار ۵۰۰ هزار ریال خرید بدهکار ۸۰۰ هزار ریال طرف حساب بدهکار ۲۰۰ هزار ریال تنخواهگردان بستانکار ۲ میلیون و سیصد هزار ریال ایشون کسی که تنخواه دستش بوده دو میلیون ریال گرفته و دو میلیون و ۳۰۰ هزار ریال مخارج داشته و صورت به ما ارائه داده پس ۳۰۰ هزار ریال مازادشو از حساب شخصی پرداخت کرده.

اگر این ثبت رویداد به این صورت انجام بدیم به دفتر کل اگه دقت بکنید میبینید که دو میلیون ریال ابتدا بدهکار شده و دو میلیون و سیصد هزار ریال بستانکار شده تو مرحله دوم مانده حسابش ۳۰۰ هزار ریال خلاف ماهیت نشون میده یعنی بستانکاره معمولاً حسابهایی که جزو دارایی هستند گفتیم که چون ماهیتشون بدهکاره باید مانده اونا بدهکار باشه پس اینجا اگر شما مشاهده میکنید که ۳۰۰ هزار ریال بستانکار هست پس اینجا یه اشکالی وجود داره. برای جلوگیری از این مسئله ما اومدیم با یه ثبت دیگه این مسئله رو پوشش دادیم که شما خیلی راحت میتونید از این ثبت استفاده کنید بدون اینکه یه خلاف ماهیتی صورت بگیره هزینه بدهکار ۸۰۰ هزار ریال بانک بدهکار ۵۰۰ هزار ریال خرید بدهکار ۸۰۰ هزار ریال طرف حساب بدهکار ۲۰۰ هزار ریال تنخواهگردان بستانکار ۲ میلیون ریال بستانکاران موقت ۳۰۰ هزار ریال.

یعنی مازاد اون وجه ما با یه حساب با ماهیت بستانکار پوشش دادیم یعنی اومدیم بستانکار موقت برای اون شخص ایجاد کردیم موقتاً از شرکت بستانکار میشه و در نهایت با اون حساب تسویه میشه یعنی اون وجه رو ما بهش پرداخت میکنیم حساب تنخواهگردان و بستانکاران موقت و در دفتر کل کنار هم شما ببینید تنخواه کردن ۲ میلیون ریال بدهکار و در مرحله بعد دو میلیون ریال بستانکار مانده این حساب صفر شده. بستانکاران موقت ۳۰۰ هزار ریال بستانکار که بعداً شما میتونید از طریق صندوق یا بانکی این حساب را پرداخت بکنید.

مرحله دوم حالت چهارم در این حالت شما اون مبلغی که تنخواهگردان بستانکار شده همون موقع میخواید بهش پرداخت بکنید بهترین حالتش اینه که شما ابتدا تنخواهگردان را بدهکار بکنید بعد از اون صورتشو وارد دفاتر یا نرم افزارتون بکنید یعنی ثبت رویداد مالیشو بعد از مبلغی که بهش پرداخت میشه انجام بدید. با دو ردیف ما اینو مشخص کردیم ردیف اول تنخواهگردان ۳۰۰ هزار ریال بدهکار صندوق ۳۰۰ هزار ریال بستانکار بابت پرداخت مجدد به تنخواه به شرح قبض شماره یک رو که شما دارید میتونید درج بکنید.

ردیف دوم هزینه بدهکار ۸۰۰ هزار ریال بانک بدهکار ۵۰۰ هزار ریال خرید بدهکار ۸۰۰ هزار ریال طرف حساب بدهکار ۲۰۰ هزار ریال تنخواه گردان بستانکار دو میلیون و ۳۰۰ هزار ریال. بابت پرداخت مخارج به شرح صورت شماره اون شماره صورتشم ذکر میکنیم الان در این حالت اگه شما به دفتر کل حساب تنها دقت بکنید مبلغ اولیه ۲ میلیون بدهکار شده پرداختی مجددی که شما بهش دادید ۳۰۰ هزار ریال مجدداً بدهکار شده و طبق صورتی که به شما ارائه داده شما بستانکار کردید دو میلیون و ۳۰۰ هزار ریال مانده تنخواه الان بسته شده و صفر شده

روش دوم روش دائمه تو روش دائم. دقیقاً مبلغی که به تنخواه پرداخت میشه به صورت دائم همیشه اون مبلغ پیشش میمونه اگر صورتحسابی را به ما ارائه بده ما بابت اون صورتی که به ما ارائه داده پرداختی رو بهش انجام میدیم فقط اون صورت تسویه میکنیم پس مبلغ اولیه همیشه پیش تنخواهگردان ما میمونه و قرار نیست چیزی به ما برگرده ثبت رویدادهای مالی هم دقیقا مشابه ثبت روش موقته. در این مثال مبلغی که به تنخواه گردان دائم پرداخت شده را ما مشخص کردیم شما این ثبت و دقت بکنید:

تنخواهگردان بدهکار ۵ میلیون ریال بانک بستانکار ۵ میلیون ریال مبلغ تنخواهگردان توسط یک چک بهش پرداخت شده صدور چک شماره مثلاً ۱۰۱ بابت تنخواه گردان مرحله دوم موقع که تنخواه گردان به ما صورتش را ارائه میده و ما همون موقع باهاش تسویه حساب انجام میدیم. در این مرحله موقعی که تنخواه گردان صورت هزینه ها یا خرید را به ما ارائه میده برای ثبت رویداد اون دو ردیف ثبتی لازمه شما به این مثال توجه کنید: ردیف اول هزینه بدهکار ۹۰۰ هزار ریال خرید بدهکار یک میلیون ریال بانک بدهکار یک میلیون و صد هزار ریال طرف حساب بدهکار ۵۰۰ هزار ریال اموال بدهکار ۶۰۰ هزار ریال تخواهگردان بستانکار ۴ میلیون و ۱۰۰ هزار ریال ردیف دوم تنخواهگردان ۴ میلیون و صد هزار ریال بدهکار بانک ۴ میلیون و صد هزار ریال بستانکار پس در این لحظه شما میبینید که تنخواهگردان توسط چک مبلغی را که پرداخت کرده و صورتی را که ارائه داده دریافت کرده.

به حساب کل تنخواهگردان شما دقت کنید: تنخواهگردان دریافتی مرحله اول ۵ میلیون ریال به بدهکار شده و در دریافتی مرحله دوم ۴ میلیون و ۱۰۰ هزار ریال بدهکار شده. و طبق صورتی که به ما ارائه داده ۴ میلیون و صد هزار ریال بستانکار شده و مانده ثابت تنخواه همون ۵ میلیون ریال به دست آمده یعنی شما میبینید که ۴ میلیون و صد هزار ریال که پرداخت کرده با چکی که دریافت کرده برابر شده پس همون ۵ میلیون مرحله اول مانده حسابش به قوت خودش باقی است.

یه نکتهای که اینجا وجود داره اینه که اگر تنخواه گردان دائم مبلغی رو بیشتر از وجهی که نزدش بوده پرداخت کرده باشد. ما میخواهیم ثبت رویداد مالیش آنرا انجام دهیم به این صورت است که شما ابتدا تنخواه گردان و بدهکار بکنید و بعد صورتحساب را وارد کنید و بستانکارش کنید ما در دو ردیف ثبتی این مثال به شما نمایش می دهیم:

یک – تنخواه گردان بدهکار ۵ میلیون و صد هزار ریال، بانک بستانکار ۵ میلیون و صد هزار ریال. ردیف دوم هزینه بدهکار یک میلیون ۹۰۰ هزار ریال، خرید بدهکار یک میلیون ریال، بانک بدهکار یک میلیون و صد هزار ریال، طرف حساب بدهکار ۵۰۰ هزار ریال، اموال بدهکار ۶۰۰ هزار ریال، تنخواهگردان بستانکار ۵ میلیون و صد هزار ریال. حالا اگر شما به دفتر کل حساب تنخواه دقت کنید میبینید که ۵ میلیون ریال مرحله اول بدهکار شده و در مرحله دوم ۵ میلیون و ۱۰۰ هزار ریال مجدداً بدهکار شده. و طبق صورتی که ارائه داده ۵ میلیون و صد هزار ریال بستانکار شده و ماندهاش همون ۵ میلیون به صورت ثابت نشون میده. پس میبینیم که برای جلوگیری از خلاف ماهیت شما ابتدا باید تنخواه را شارژ بکنید وجهی رو به اون پرداخت کنید و بعد صورتحساب را از تنخواه دار دریافت کنید و ثبت مالی انجام بدید.

نرم افزارهای حسابداری متعددی در ایران وجود دارد و ماهیت تمام آنها ابزاری است برای ساده تر شدن کار حسابداران و فقط مثل یک ماشین حساب پیشرفته عمل میکند ولی به خودی خود و بدون اینکه حسابدار مسلط به اصول و قوانین حسابداری آنرا راه اندازی کند نمیتواند گزارش صحیح مالی و مالیاتی به شما ارائه دهد. پس قبل از کار با هر نرم افزار مالی میبایست با مفاهیم و ساختار اصلی نرم افزار یا کدینگ آن به درستی آشنا شوید تا بتوانید گزارش های مالی و مالیاتی را از آن استخراج کرده و در اختیار مدیر شرکت یا مراجع ذیصلاح قرار دهید.

اما چگونه میتوان با ساختار کدینگ نرم افزار به خوبی آشنا شد؟ این سئوالی است که پاسخ آن در یک جمله: آشنایی با ماهیت و عناصر حسابداری مطابق با آنچه در بازار کار اتفاق میافتد برای برنامه ریزی درست هر نرم افزاری است. اما اگر شما مفهوم دارایی و بدهی را درست درک نکنید نمیتوانید در کدینگ نرم افزار از آن به عنوان شاکله اصلی گزارشات استفاده نمایید.

گزارشات حسابداری برگرفته از ثبت های مالی است که طبق کدینگی که قبلا طراحی شده ثبت میگردد مثلا برای دریافت وجه از بدهکاران این ثبت را میزنیم ( صندوق بدهکار / بدهکاران بستانکار ) ولی مهم اینجاست که صندوق یک حساب با ماهیت بدهکار است که باید تا پایان دوره مالی همیشه مانده آن بدهکار بماند و اگر صندوق مانده بستانکار داشته باشد همین یک مورد به ظاهر کوچک در ارائه گزارشات مالیاتی شما را دچار مشکل خواهد کرد و باعث رد دفاتر شما از سوی سازمان امور مالیاتی میگردد.

فیلمهای آموزش حسابداری برای افرادی طراحی شده است که قصد دارند به صورت عملی وارد بازار کار حسابداری شوند و دانش خود را از سطح تئوری فراتر ببرند. در این دوره، تمام فرآیندهای عملیاتی یک حسابدار حرفهای، از جمله ثبت اسناد مالی، تهیه گزارشات و بستن حسابها را به طور کامل آموزش میبینید. با مشاهده این دوره، شما به سطح مهارت لازم برای ورود موفق به بازار کار دست خواهید یافت و میتوانید به صورت عملی در محیط های کاری مشغول به فعالیت شوید.

در بخش نظرات کاربران و پیامهایی که برای ما ارسال می شود این سئوال بسیار پرسیده می شود که آیا آموزش حسابداری کار مشکلی است؟ در علم روانشناسی هر کاری را که در ذهن خود سخت جلوه بدهید به یک کار سخت و بالعکس اگر ساده ببینید به کاری ساده تبدیل میشود. انجام کار حسابداری هم ابتدا به نوع نگرش شما بستگی دارد.

بعد از اصلاح نگرش خود کافی است ابتدا اصول حسابداری کاربردی که پایه و رکن اصلی بازار کار است را به خوبی بیاموزید چون در هر سطحی از حسابداری به این مفاهیم اولیه مانند بدهکار و بستانکار، گروه و ماهیت حسابها و عناصر حسابداری هر شغل نیاز داریم (کلیه این موارد در گام اول این پکیج آموزش داده شده). پس از یادگیری این اصول خواهید دید که حسابداری چه حرفه شیرین و ساده ای است.

روش صحیح و حرفه ای برای ورود به حرفه حسابداری قطعا روش کاربردی آن است یعنی چیزی که یاد میگیریم را بتوانیم بلافاصله در بازار کار و محیط کار واقعی استفاده کنیم. در این نوع از آموزش همیشه استاد باید با تجربه کار و مدیریت مالی در شرکتهای مختلف باشد. این موضوع به این معنی است که تمام آزمون ها و خطاها با تلاش بسیار قبلا توسط اساتید طی شده و الان بصورت خیلی مفید بدست ما می رسد.

این اساتید پس از طی دوره های آکادمیک در دانشگاه وارد بازار کار شده و دانش خود را با آنچه در محیط کار واقعی اتفاق می افتد تطبیق داده اند. در واقع آموخته های تئوری با آنچه در محیط واقعی و بازار کار حسابداری اتفاق می افتد زمین تا آسمان تفاوت دارد!

اما در روش آموزش حسابداری بصورت تئوری صرفاً اصول اولیه بیان می شود و مدرسین آن با استناد به کتابها و جزوات، مفاهیم حسابداری را به ما می آموزند و در اکثر موارد خودشان هیچ تجربه ای پیرامون استفاده آن مطلب در محیط کار ندارد. در ادامه تفاوت آموزش تئوری و کاربردی را با یک مثال بیان می کنیم:

فرض کنیم در قبال فروشی به مبلغ 20 میلیون ریال از مشتری چکی دریافت نموده ایم و می خواهیم ثبت رویداد مالی آن را در سند حسابداری منعکس کنیم، در روش تئوری این رویداد حسابداری مهم به این روش ثبت می شود:

اسناد دریافتنی 20،000،000 ریال

فروش 20،000،000 ریال

اما در روش کاربردی نحوهی ثبت این رویداد متفاوت خواهد بود چون واقعا در عمل اتفاق دیگری صورت میگیرد و احتمال برگشت چک نیز وجود دارد. در این صورت فروشنده باید بداند این چک را از چه شخصی گرفته تا بتواند پیگیری و وجه آنرا مطالبه نماید. پس ثبت حسابداری آن در روش کاربردی آن به این صورت خواهد بود:

بدهکاران تجاری 20،000،000 ریال

فروش 20،000،000 ریال

اسناد دریافتنی 20،000،000 ریال

بدهکاران تجاری 20،000،000 ریال

مهم: امور مالی و مالیاتی بسیار متفاوت و گسترده شده به همین دلیل شرکتها نیاز به افراد خبره و با تجربه برای مدیریت این بخش از کسب و کار خود دارند. پس اگر حسابداری را کاربردی نیاموزید قطعا نمیتوانید وارد این حرفه شوید.

تجربه گوهر گران بهایی است که از حاصل سالها فعالیت عملی در هر حرفه ای به دست میآید و حسابداری هم از این قاعده مستثنی نیست. در این سایت تمامی تکنیکها و مهارتهای مورد نیاز در حرفه حسابداری را میتوانید از زبان مدیران مالی بیاموزید و از این راه میانبر سریع برای درآمد زایی در بازار کار استفاده نمایید.

بطور خلاصه میتوانید به صورت آکادمیک و در دانشگاه اصول این رشته را فقط پاس کنید و در نهایت بیکار بمانید یا اینکه با کمک فیلمهای آموزش حسابداری این حرفه را بصورت عملی و کاربردی بیاموزید و مستقیم وارد بازار کار شوید. انتخاب با شماست.

قبل از گسترش آموزش های آنلاین و فیلم های آموزشی، ما در این شرکت دوره های حسابداری حین کار را بصورت حضوری برگزار میکردیم و همه روزه دانشجویان از راه های دور و نزدیک برای استفاده از تجربیات مدیران مالی در این دوره شرکت میکردند. ولی مشکلی که وجود داشت این بود که دوستان شهرستانی قادر به شرکت در این دورهها نبودند و دائم از ما برای حضور در شهر خودشان و برگزاری این دورهها درخواست میکردند اما عملا این موضوع امکان پذیر نبود.

در این حین ایده ای به ذهن ما رسید تا با استفاده از بهترین مدیران مالی کشور از جمله دکتر ساسان مهرانی هر آنچه در این دوره کاربردی بیان می شد را در قالب یک پکیج آموزشی با عنوان صفر تا صد آموزش حسابداری بازار کار شامل 35 ساعت فیلم آموزش حسابداری، جزوات pdf و تست های ارزیابی اینترنتی جمع آوری و با هزینه بسیار کمتر از دوره های حضوری در اختیار علاقمندان قرار دهیم تا بتوانند به خوبی خود را برای ورود و ارتقا در بازار کار حسابداری آماده کنند.

همانطور که میدانید در دانشگاه ها و آموزشگاه های حسابداری فقط دروس حسابداری بصورت تئوری تدریس می شود و این اطلاعات، کاربرد چندانی در بازار کار و محیط واقعی نخواهد داشت به همین دلیل آموزشهای تکمیلی حسابداری باید با آموخته های تئوری آمیخته شود تا بتوان از آن در بازار کار درآمدزایی نمود.

اما برای یادگیری حسابداری دو راه وجود دارد: راه حل سخت آن اینکه چند سالی را در یک شرکت حسابداری به عنوان کارآموز و بدون حقوق و مزایا مشغول به کار شوید تا بتوانید از آنچه در محیط کار واقعی اتفاق میافتد با خبر شوید و راه حل ساده آن استفاده از تجریبات مدیران مالی است که میتوانید تمامی این اطلاعات و تجارب را با خرید فیلمهای آموزش حسابداری به دست بیاورید و همیشه یک مدیر مالی را در کنار خود داشته باشید. انتخاب با شماست.

آموزش حسابداری نیاز مخصوص کسانی است که میخواهند از طریق آموزش های اصولی، حضور پر قدرتی در بازار کار داشته باشند و به درآمدهای چشمگیری برسند. این دوره طوری طراحی شده تا حتی افرادی که هیچ اطلاعاتی از حسابداری ندارند نیز بتوانند تمامی رویدادهای مالی را بصورت جامع و کاربردی از زبان مدیران مالی با تجربه بیاموزند. در پادکست زیر به یک سئوال پر تکرار که ذهن اکثر علاقمندان و دانشجویان را قبل از ورود به بازار کار درگیر خود کرده است پاسخ داده ایم:

آیا راه حل سریع و مطمئن برای ورود به حرفه حسابداری وجود داره؟ در یک جمله سریعترین راه میانبر و کلید موفقیت در بازار کار حسابداری استفاده از تجربیات مدیران مالی کاربلد و خبرست. اما چطور میشه به تجربیات مدیران مالی دست پیدا کرد؟ چون هیچ مدیر مالی تجربیات چندین ساله رو به این سادگیها در اختیار ما قرار نمیده. پاسخ این سئوال یک راه حل سخت داره و یک راه حل ساده.

راه حل سخت اینه که چند سالی رو در یک شرکت حسابداری با یه حقوق کم یا بدون حقوق کنار افراد خبره کار کنید و سرمایه عمرت رو برای یادگیری این مطالب خرج کنی آنهم اگر بتونی به این تجربیات تمام و کمال دست پیدا کنی و به مرور زمان از یادت نره. اما راه حل سادش مشاهده فیلم های آموزش حسابداری بازار کار و استفاده دائمی از تجربیات مدیران مالی با سی سال تجربست. با این روش همیشه چند مدیر مالی در کنار شماست و مطالبی که می آموزید بصورت مداوم قابل تکراره.

اگر قصد داری حسابداری رو بصورت کامل و کاربردی بیاموزی، آموزش حسابداری نیاز کاملترین دوره و سریعترین راه برای رسیدن به این هدفه. دوست عزیز اگر واقعا قصد داری حسابداری رو بصورت کامل و کاربردی یاد بگیری و بعنوان یک حرفه ازش درآمدزایی کنی فرصت رو از دست نده چون تا پایان همین ماه میتونی این آموزش رو با یه تخفیف ویژه تهیه کنی و در کمتر از دوماه به تمامی سرفصلهای حسابداری بازار کار کاملا تسلط پیدا کنی. خیالتان راحت یادگیری شما را %100 تضمین میکنیم.

حسابداری در واقع ثبت دقیق معاملات مالی و یک فرایند بسیار مهم برای موفقیت کسب و کارهای بزرگ و کوچک است. این در حالی است که بسیاری از شرکتهای بزرگ، حسابداران بسیاری دارند کسب و کارهای کوچکتر ممکن است از افراد کمتری استفاده کنند.

آموزش حسابداری با این شرایط اهمیت بسیار بیشتری دارد چرا که بازار کار حسابداری بسیار پیشرفت کرده است و یکی از بهترین مشاغل برای دانشجویانی است که در این رشته تحصیل کردهاند. اما اگر تحصیلات آکادمیک نیز ندارید میتوانید در این حوزه مشغول به فعالیت شوید. حسابداری نیاز، با ارائه بهترین پکیج های آموزش حسابداری تمامی نکات مربوط به این رشته را در تمامی گرایشها به شما میدهد. در ادامه بطور خلاصه به این شیوه آموزش حسابداری میپردازیم.

در یادگیری حسابداری مهمترین چیزی که باید اول از همه بدانید تفاوت حسابداری و حسابرسی چیست؟ این دو اصطلاح بسیار به جای یکدیگر استفاده می شود اما مهارتها و مسئولیتهای هر یک از آنها کاملا متفاوت است.

وظیفه حسابداران ثبت و نگهداری مدارک مثبته مانند سوابق فروش و ثبت آنها در نرم افزار یا دفاتر است. وظیفه روزمره آنها ثبت میزان مخارج، دریافتها و پرداختها، درآمد و سایر امور مربوط به حسابداری و از سوی دیگر تحریر صورتهای مالی و تجزیه و تحلیل آن است.

اما وظیفه حسابرس در اصل ایجاد کاربرگ های مربوطه با کنترل صورتهای مالی شرکت و مدارک مثبته ای است که توسط حسابداران در دفاتر یا نرم افزارهای حسابداری ثبت شده و در نهایت ارائه این گزارشات به ذینفعان شرکت مانند هیئت مدیره، صاحبان سهام و سازمانهای مربوطه از جمله سازمان امور مالیاتی و یا تامین اجتماعی است.

یکی از مهمترین ابزارهای حسابداری، اکسل یا دیگر صفحات گسترده است. برای یادگیری حسابداری در قدم دوم باید با این نرم افزارها آشنا باشید چرا که بسیار برای حسابداران با ارزش هستند. این صفحات به شما کمک میکنند تا اعداد را در نمودار ردیابی کرده یا محاسباتی را انجام دهید. حتی اگر مبانی پایه را میدانید بهتر است با مهارتهای متوسطه و پیشرفته این نرمافزارها آشنا شوید.

از دیگر روشهای یادگیری حسابداری، خواندن منابع و کتابهای این حوزه است. در ابتدای کار به دنبال کتابهای پایه باشید که توسط نویسندگانی با همین حوزه شغلی نوشته شده است. مانند کتابهای زیر:

الف : مقدمه ای بر حسابداری، توسط Pru Marriott ، JR Edwards و Howard J Mellet ، یک کتاب درسی مقدماتی پرکاربرد است که برای اهداف آموزش عمومی و همچنین برای دانشجویانی که قصد تخصص در حسابداری را دارند، آغازگر بسیار خوبی محسوب میشود.

ب : حسابداری کالج: رویکرد شغلی توسط Cathy J. Scott یک کتاب درسی پرکاربرد برای دورههای حسابداری و مدیریت مالی است. این کتاب همچنین دارای یک CD-ROM حسابداری Quickbooks است که میتواند برای حسابداران مشتاق ارزشمند باشد.

ج : صورتهای مالی: راهنمای گام به گام درک و ایجاد گزارشهای مالی توسط توماس آر. ایتلسون، پرفروش ترین مقدمه گزارشهای مالی است و ممکن است اولین گام خوبی برای دانشجویان علاقمند به ورود به حوزه حسابداری باشد.

شرکت کردن در دوره های آموزش حسابداری یکی دیگر از شیوههای یادگیری سریع حسابداری است. بسیاری از دورهها را میتوانید حتی به صورت آنلاین تهیه کنید. مجموعه حسابداری نیاز، یکی از بهترین مجموعهها برای آموزش حسابداری بصورت غیر حضوری است.

لازم به ذکر است پکیجهای آموزشی این مجموعه، شامل تمامی گرایشهای حسابداری مانند اصول حسابداری خدماتی و بازرگانی، حسابداری صنعتی، حسابداری پیمانکاری و تهیه صورتهای مالی میشود. برای ورود به بازار کار حسابداری کافی است یادگیری حسابداری را از این پکیجها شروع کنید.

طبق آخرین نظر سنجی از ۳۲ هزار کاربر سایت، درآمد حسابدارانی که فیلمهای آموزشی ما را مشاهده نمودهاند بیشتر از شش برابر افزایش یافته و جویندگان کار نیز مصاحبههای شغلی را با موفقیت پشت سر گذاشته و مستقیم وارد این حرفه شدهاند. یادگیری شما را %۱۰۰ تضمین میکنیم.

حسابداران برای ایجاد هر ثبت مالی دو یا چند مورد ثبت میکنند که میتوان افزایش یک یا چند حساب و کاهش یکسان در یک یا چند حساب دیگر در نظر گرفت. به عنوان مثال، پرداختی که برای فروش قبلا به صورت اعتباری انجام میشد، منجر به افزایش حساب نقدی و کاهش حسابهای دریافتی میشود (پولی که مشتری با آنها اعتباری خریداری کرده است اما هنوز پرداخت نکرده اند) که در نرم افزار حسابداری به اینصورت ثبت می شود ردیف اول طرف بدهکار حسابهای دریافتنی و طرف دوم طرف بستانکاران حساب فروش به این نوع از ثبت مالی حسابداری دوبل گفته می شود.

برای یادگیری حسابداری باید تمریناتی را انجام دهید. هنگامی که یک ثبت مالی دوبل ایجاد میشود نشان میدهد که آیا برخی از حسابها توسط یک تراکنش افزایش یا کاهش مییابند یا خیر ولی قبل از انجام آن باید موارد زیر را در نظر بگیرید:

اول : بدهی به این معنی است که رکورد در سمت چپ حساب T قرار میگیرد و اعتبار به این معنی است که شما باید از سمت راست استفاده کنید. این به یک مجله استاندارد حساب T اشاره میکند که در آن سوابق در دو طرف قسمت عمودی T ایجاد میشود.

دوم : دارایی ها = بدهیها + حقوق صاحبان سهام. این معادله حسابداری است. این را بیش از هر چیز به خاطر بسپارید. این به عنوان راهنمای بدهکاری و اعتبار عمل میکند. برای قسمت باقی مانده از “=” بدهیها حساب را افزایش میدهند و اعتبارها آن را کاهش میدهند. برای جناح راست، عکس آن صادق است. این بدان معنا است که وقتی حساب داراییها، مانند پول نقد، بدهکار میشود، این حساب افزایش مییابد. با این حال، هنگامی که حسابهای بدهی، مانند حسابهای پرداختی، بدهکار میشوند آنرا کاهش می دهد.

سوم : با نحوه انجام معاملات متداول مختلف، مانند پرداخت هزینه خود، تمرین کنید قبض برق یا دریافت پرداخت نقدی از مشتری.

از دیگر مواردی که برای آموزش حسابداری اهمیت دارد، دفتر کل است. دفتر کل جایی است که طرفین رویدادهای مالی ثبت میشود. هر رکورد جداگانه (بدهیها و اعتبارات مختلف در معامله) در حساب مربوطه در دفتر کل انجام میشود.

بنابراین برای پرداخت صورتحساب نقدی، یک ورود در حساب نقدی و یک ورود جداگانه دیگر در حساب هزینههای انباشته وارد میشود. وقتی از نرم افزار حسابداری استفاده میکنید، این فرآیند بسیار ساده میشود، اما میتوان آن را با دست نیز نسبتا ساده انجام داد.

تفاوت بین پول نقد و اقلام تعهدی از دیگر مورادی است که باید برای یادگیری حسابداری بدانید. معامله نقدی نوعی معامله است که وقتی مشتری یک بسته آدامس از فروشگاه خریداری میکند و شما پول را در محل دریافت میکنید و سپس در عوض، آدامس را به او میدهید. از سوی دیگر، اقلام تعهدی مواردی مانند اعتبار، فاکتورها و صورتحساب را شامل میشود، نه پرداخت مستقیم در زمان معامله، و همچنین داراییهای نامشهود مانند سرقفلی

صورتهای مالی نشان دهنده وضعیت مالی فعلی تجارت و عملکرد مالی آن در دوره حسابداری گذشته است به همین دلیل در یادگیری حسابداری بسیار ارزش دارند. صورتهای مالی از اطلاعات موجود در دفتر کل تهیه میشود. در پایان دوره حسابداری، هر حساب جمع میشود تا موجودی آزمایشی ایجاد شود. مجموع بدهیها و اعتبارات در همه حسابها باید برابر باشد.

در غیر این صورت، حسابدار باید موجودی هر حساب را دوباره بررسی کند و در صورت لزوم تعدیل یا اصلاح کند. وقتی حسابها تنظیم و درست شوند، حسابدار میتواند خلاصهای از اطلاعات موجود در آنها را در صورتهای مالی وارد کند. هنگام مطالعه صورتهای مالی، باید هدف خود را ایجاد کنید تا بتوانید آنها را به تنهایی ایجاد کنید و بتوانید تشخیص دهید که همه اعداد در یک صورت خاص به چه معناست.

مورد دیگری که در یادگیری حسابداری اهمیت دارد، آموزش ایجاد صورت سود و زیان است. صورت سود و زیان اساسیترین و مهمترین گزارشهای حسابداری است. این حاشیه سود یک شرکت را در مدت زمان معینی ثبت میکند، از یک هفته تا یکماه یا یکسال سال بیشتر یا کمتر. صورت سود و زیان توسط دو عامل تعیین میشود:

درآمد کسب و کار و هزینههای آن. درآمد عبارت است از ورود پول نقد در مقابل کالاها و خدمات به دست آمده در طول زمان. هرچند لزوما پولی که در آن دوره به شرکت پرداخت شده است. درآمد ممکن است شامل معاملات نقدی و همچنین اقلام تعهدی باشد. اگر اقلام تعهدی در صورت سود و زیان گنجانده شود، درآمد هفته یا ماه معین، فاکتورها و قبوض ارسال شده در آن زمان را در نظر میگیرد، حتی اگر این پول تا دوره بعدی سود وصول نشود.

بنابراین صورتهای درآمدی به منظور نشان دادن میزان سوددهی یک تجارت در آن دوره ثبت شده است، نه لزوما میزان درآمد یک تجارت در آن مدت. هزینه عبارت است از هرگونه استفاده از پول برای شرکت، خواه به دلیل هزینه مواد و ملزومات یا دستمزد باشد. درست مانند درآمدها، هزینهها در دوره زمانی که این هزینهها رخ داده است گزارش میشود، نه لزوما زمانی که شرکت هزینههای آن را پرداخت کرده است.

اگر بعد از فارغ التحصیلی یا مطالعه کتاب های تئوری، احساس می کنید برای ورود به بازار کار حسابداری آماده نیستید، جای درستی آمده اید. دنیای حسابداری واقعی، فراتر از فرمول ها و تعاریف کتاب هاست و تنها تجربه عملی است که می تواند شما را از یک دانشجو به یک حسابدار حرفه ای تبدیل کند. ما در حسابداری نیاز یعنی پر کردن دقیق این شکاف با آموزش حسابداری اصولی.

اینجا خبری از آموزش های خسته کننده و بی استفاده نیست. ما یک پل مستقیم از تئوری به عمل ساخته ایم تا به شما نقشه راهی مطمئن برای موفقیت در حرفه حسابداری بدهیم. همین امروز، قدم اول را بردارید و به جمع حسابداران موفق ایران بپیوندید.

آموزش حسابداری توسط مدیران مالی، نه مدرسان تئوری: ما اعتقاد داریم تنها کسی می تواند الفبای بازار کار را به شما بیاموزد که سال ها خود در قلب آن فعالیت کرده باشد. دوره های ما مستقیما توسط مدیران مالی مجرب تدریس می شود که تمام آزمون و خطاهای این حرفه را پشت سر گذاشته اند. شما از همان ابتدا، از تجربه و دانش ارزشمند آنها بهره مند می شوید.

آموزش حسابداری فشرده و کاربردی برای ورود سریع به بازار کار: زمان شما ارزشمند است. ما با تمرکز بر روی آنچه که دقیقا در شرکت های خدماتی، بازرگانی، تولیدی و پیمانکاری نیاز دارید، یک پکیج جامع و فشرده تهیه کرده ایم تا در کوتاه ترین زمان ممکن به یک حسابدار توانمند و کاربلد تبدیل شوید و فرصت های طلایی بازار کار را از دست ندهید.

با مبانی مثل معادله حسابداری، ماهیت حسابها، ثبت دوبل و چرخهٔ حسابداری (از سند تا بستن حسابها) شروع کن. بعد سراغ تمرینهای عملی و در ادامه کار با اکسل و یک نرمافزار حسابداری برو.

اگر از صفر شروع میکنی، معمولاً ۴ تا ۸ هفته برای مبانی با تمرین روزانه کافی است. برای آمادگی بازارکار، ۲ تا ۳ ماه کار پروژهای و کارآموزی کنار آن در نظر بگیر.

تسلط به اکسل (توابع، پیوتتیبل، مرتبسازی/فیلتر)، آشنایی با قوانین مالیات و بیمه، دقت در ثبتها و درک صورتهای مالی. کار با یک نرمافزار رایج (مثل هلو، سپیدار یا راهکاران) و مهارت گزارشدهی هم مهم است.

حسابداری به ثبت و تهیهٔ گزارشهای مالی میپردازد؛ حسابرسی ارزیابی مستقل همان گزارشها و کنترلهای داخلی است و دربارهٔ «انطباق و اتکاپذیری» نظر میدهد. مسیر شغلی و مهارتهای آنها نیز متفاوت است.

امکانپذیر است؛ با دورههای مهارتی، تمرین پروژهای (مثلاً شبیهسازی چرخهٔ یک شرکت)، گرفتن گواهیهای کوتاهمدت و گذراندن کارآموزی. البته مدرک مرتبط و سابقه، شانس استخدام و رشد را بیشتر میکند.