درآمد حسابی است موقت و سود و زیانی با ماهیت بستانکار که در طول دوره مالی نباید این حساب در ردیف بدهک

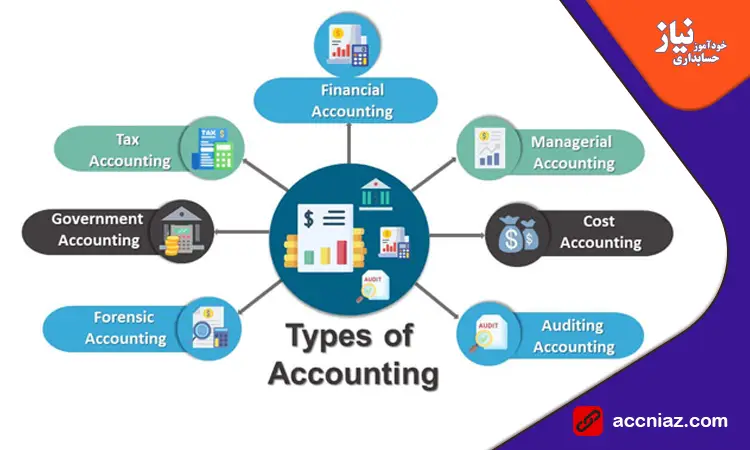

حسابداری، ستون فقرات مدیریت مالی هر کسب وکار و سازمانی است. شرکت ها برای ادامه حیات و رشد در بازارهای رقابتی نیازمند اطلاعات دقیق، شفاف و تحلیل پذیر مالی هستند. این اطلاعات، تنها با کمک انواع روش های حسابداری قابل تولید و تفسیر خواهند بود. انواع حسابداری شرکت ها پاسخ گوی نیازهای متنوع مالی، مدیریتی، قانونی و راهبردی سازمان ها هستند. از حسابداری مالی گرفته تا حسابداری صنعتی، دولتی و مالیاتی، هر نوع حسابداری هدف خاصی را دنبال می کند.

درک تفاوت ها و کاربردهای هر یک از این انواع حسابداری، برای مدیران، حسابداران و حتی سرمایه گذاران ضروری است. زیرا انتخاب درست و پیاده سازی اصولی آن ها، می تواند زمینه ساز تصمیم گیری های هوشمندانه، افزایش بهره وری و کاهش ریسک های مالی در شرکت ها باشد. در این مقاله به معرفی کامل انواع حسابداری شرکت ها می پردازیم و کاربردهای هر نوع را با زبانی ساده اما تخصصی بررسی می کنیم.

در دنیای تجارت، حسابداری تنها به ثبت تراکنش های مالی خلاصه نمی شود. بسته به نوع شرکت، نیازهای اطلاعاتی، الزامات قانونی و اهداف استراتژیک، حسابداری به شاخه های مختلفی تقسیم می شود که هر کدام وظیفه خاصی را در سیستم مالی شرکت بر عهده دارند.

انواع حسابداری شرکت ها شامل حسابداری مالی، مدیریتی، صنعتی، مالیاتی، دولتی، عمومی و حقوقی است. هر یک از این شاخه ها نقش خاصی در تجزیه وتحلیل، گزارش دهی و تصمیم سازی ایفا می کنند. به عنوان مثال، حسابداری مالی بیشتر در راستای گزارش های بیرونی فعالیت می کند، در حالی که حسابداری مدیریتی برای استفاده داخلی مدیران طراحی شده است. آموزش حسابداری به شناخت دقیق هر یک از این حوزه ها به شرکت ها کمک می کند تا ساختار مالی خود را متناسب با نیازها تنظیم کرده و در مسیر توسعه حرکت کنند.

حسابداری مالی شرکت ها یکی از پایه ای ترین و رایج ترین انواع حسابداری است که هدف آن ثبت و گزارش دهی اطلاعات مالی به اشخاص ثالث نظیر سرمایه گذاران، بانک ها، نهادهای نظارتی و سهام داران است. در این نوع حسابداری، تمرکز بر تهیه صورت های مالی همچون ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد است.

اصول حسابداری شرکت ها در بخش مالی، معمولاً بر مبنای استانداردهای بین المللی (IFRS) یا استانداردهای ملی تهیه می شود. صحت این گزارش ها برای تصمیم گیری های کلان اقتصادی، اعتبارسنجی، و جذب سرمایه حیاتی است. یکی از ویژگی های اصلی حسابداری مالی، ثبت رویدادهای مالی واقعی و تاریخی شرکت است؛ به همین دلیل، ماهیت آن عینی و مبتنی بر اسناد مثبته می باشد.

حسابداری بازرگانی به ثبت و کنترل فعالیتهای مالی شرکتهای تجاری میپردازد؛ شرکتهایی که اساس کارشان خرید و فروش کالا است. در این نوع حسابداری تمرکز اصلی روی مدیریت موجودی کالا، خرید، فروش، برگشتها، تخفیفها و محاسبه سود و زیان ناشی از معاملات بازرگانی است. مهمترین ویژگیها و وظایف حسابداری بازرگانی عبارتند از:

به بیان ساده، حسابداری بازرگانی ابزار اصلی مدیران شرکتهای تجاری برای تحلیل وضعیت فروش و سودآوری است و بدون آن، تصمیمگیری دقیق در زمینه قیمتگذاری یا خرید و فروش کالا ممکن نیست.

برخلاف حسابداری مالی که بر گزارش دهی به بیرون تمرکز دارد، حسابداری مدیریتی برای استفاده داخلی مدیران و تصمیم گیران طراحی شده است. هدف اصلی این شاخه، کمک به مدیران در برنامه ریزی، کنترل و تصمیم گیری مؤثر در امور مالی و عملیاتی شرکت است.

در حسابداری مدیریتی، اطلاعات مالی و غیرمالی تحلیل شده و به صورت گزارش های هدفمند برای مدیران تهیه می گردد. این اطلاعات می توانند شامل تحلیل سودآوری محصولات، بودجه ریزی، کنترل هزینه ها، تحلیل نقطه سر به سر، و پیش بینی های مالی باشند.این نوع حسابداری به شرکت ها کمک می کند تا منابع را بهینه تخصیص دهند، عملکرد بخش ها را ارزیابی کنند و برای آینده استراتژی های مالی مناسب تری طراحی کنند. همچنین برای همچنین برای سهولت محاسبات میتوانید از فرمول محاسبه بهای تمام شده در اکسل استفاده کنید.َ

حسابداری صنعتی یا حسابداری بهای تمام شده، شاخه ای تخصصی است که عمدتاً در شرکت های تولیدی کاربرد دارد. تمرکز اصلی این نوع حسابداری بر شناسایی، اندازه گیری و کنترل هزینه های تولید یک کالای در جریان ساخت است.در این فرآیند، هزینه مواد اولیه، دستمزد مستقیم، هزینه های سربار، و کلیه هزینه های مرتبط با تولید ثبت و تحلیل می شوند. اطلاعات حاصل از حسابداری صنعتی به تصمیم گیری در مورد قیمت گذاری، مدیریت زنجیره تأمین، بهره وری تولید و کنترل هزینه ها کمک می کند.برای شرکت های تولیدی، حسابداری صنعتی نقش حیاتی در تعیین سودآوری محصولات و رقابت پذیری در بازار ایفا می کند. اجرای دقیق آن نیازمند سیستم های حسابداری پیشرفته و تحلیل های تخصصی است.

حسابداری مالیاتی به بررسی، محاسبه و ثبت کلیه فرآیندهای مربوط به مالیات شرکت ها می پردازد. این شاخه از حسابداری با قوانین مالیاتی کشور در ارتباط مستقیم است و وظیفه آن تطبیق عملکرد مالی شرکت با الزامات قانونی در حوزه مالیات هاست.در این نوع حسابداری، صورت های مالی باید به گونه ای تهیه شوند که مطابق با قوانین مالیاتی کشور بوده و امکان محاسبه صحیح مالیات بر درآمد، مالیات بر ارزش افزوده، مالیات حقوق و سایر مالیات های تکلیفی فراهم گردد.

اشتباه در حسابداری مالیاتی می تواند منجر به جرایم سنگین، رد دفاتر، یا حتی پیگرد قانونی شود. به همین دلیل، حسابدار مالیاتی باید هم به اصول حسابداری و هم به قوانین مالیاتی تسلط کافی داشته باشد.

حسابداری دولتی مخصوص سازمان ها و شرکت هایی است که تحت نظارت دولت و بودجه عمومی فعالیت می کنند. تفاوت اصلی این نوع حسابداری با حسابداری شرکت های خصوصی، در ساختار گزارش دهی و هدف عملکردی آن است.در حسابداری دولتی، هدف اصلی شفاف سازی در مصرف منابع عمومی، پاسخگویی به نهادهای نظارتی و رعایت بودجه مصوب است. گزارش های تهیه شده در این حوزه بیشتر جنبه نظارتی و حساب خواهی دارند تا سودآوری.

ثبت های حسابداری در این حوزه معمولاً به صورت تعهدی و مطابق با دستورالعمل های خاص دستگاه های دولتی انجام می شود. این نوع حسابداری نقش مهمی در جلوگیری از فساد مالی و ارتقاء شفافیت در بخش عمومی دارد.

حسابداری عمومی پایه ای ترین سطح از حسابداری در شرکت ها است و عمدتاً به ثبت رویدادهای مالی روزانه، تنظیم اسناد حسابداری، دفاتر روزنامه و کل و تهیه صورت های مالی اولیه مربوط می شود.این نوع حسابداری، وظیفه سازمان دهی، نگهداری و بروزرسانی اسناد مالی را دارد و به عنوان زیرساختی برای سایر شاخه های تخصصی حسابداری عمل می کند.در شرکت های کوچک و متوسط، گاهی حسابداری عمومی همه مسئولیت های حسابداری، از جمله حسابداری حقوق و دستمزد را در بر می گیرد، اما در سازمان های بزرگ تر معمولاً به عنوان بخشی از یک سیستم گسترده مالی در کنار سایر شاخه ها فعالیت می کند.

حسابداری حقوقی یکی از شاخه های تخصصی حسابداری است که در موارد مربوط به دعاوی حقوقی، حل اختلافات مالی، بررسی تخلفات حسابداری، یا ارائه گزارش های کارشناسی به دادگاه ها به کار می رود. حسابدار حقوقی باید بتواند گزارش های مالی را تحلیل کرده، اسناد را بررسی و در صورت نیاز با ارائه گزارش رسمی، در حل اختلافات مالی یا پرونده های قانونی نقش آفرینی کند. این نوع حسابداری معمولاً در همکاری نزدیک با وکلا، دادگاه ها و کارشناسان رسمی انجام می شود. شرکت هایی که درگیر دعاوی قضایی هستند، نیازمند بهره گیری از حسابدار حقوقی برای دفاع از عملکرد مالی خود و ارائه مدارک معتبر در مراجع قضایی می باشند.

حسابداری نقدی و حسابداری تعهدی، دو روش اصلی برای ثبت و گزارش معاملات مالی هستند که هر کدام دیدگاه متفاوتی از وضعیت مالی یک شرکت ارائه میدهند.

حسابداری نقدی سادهترین روش است؛ در این شیوه فقط زمانی که وجه نقد دریافت یا پرداخت شود، رویداد مالی ثبت میگردد. بهعنوان مثال، اگر شرکتی فاکتوری صادر کند اما هنوز وجهی دریافت نکرده باشد، تا زمان دریافت پول هیچ درآمدی در دفاتر ثبت نخواهد شد. این روش بیشتر در کسبوکارهای کوچک یا مشاغلی که تراکنشهای نقدی روزمره دارند استفاده میشود، زیرا پیگیری جریان واقعی نقدینگی را آسانتر میکند.

در مقابل، حسابداری تعهدی بر مبنای زمان وقوع رویداد مالی عمل میکند؛ یعنی درآمدها هنگام تحقق (حتی اگر وجهی هنوز دریافت نشده باشد) و هزینهها در زمان ایجاد تعهد (حتی اگر هنوز پرداختی انجام نشده باشد) ثبت میشوند. این روش تصویری واقعیتر و جامعتر از عملکرد مالی شرکت ارائه میدهد و به همین دلیل برای شرکتهای بزرگ، سازمانها و کسبوکارهایی که نیازمند گزارشگری دقیق و مطابق با استانداردهای حسابداری هستند، کاربرد بیشتری دارد.

بهطور خلاصه:

انتخاب بین این دو روش به اندازه کسبوکار، نیازهای مدیریتی و الزامات قانونی بستگی دارد.

این شاخه از حسابداری به ثبت، محاسبه و مدیریت پرداختهای مربوط به کارکنان میپردازد. در این سیستم، حسابدار باید نحوهی محاسبه حقوق و دستمزد با اکسل را بداند. حقوق پایه، اضافهکار، مزایا، کسورات (مثل بیمه و مالیات)، پاداشها و هر نوع پرداختی که به کارکنان تعلق میگیرد بهطور دقیق ثبت و گزارش میشود.

اهمیت این نوع حسابداری در این است که:

به همین دلیل، در بسیاری از شرکتها یک سیستم مستقل حقوق و دستمزد در کنار سایر سیستمهای حسابداری استفاده میشود.

✔️ اگر قصد یادگیری حسابداری از پایه تا پیشرفته را دارید با انتخاب پکیج جامع آموزش صفر تا صد حسابداری ویژه بازار کار تمام تکنیکها و مهارتهای کلیدی که لازم است برای ورود به این حرفه بیاموزید را بصورت یکجا در اختیار شما قرار خواهیم داد. می توانید قبل از خرید و تهیه هر پکیج سری به آموزش حسابداری رایگان ما بزنید و از کیفیت ویدیوها و نحوه تدریس مطمئن شوید.

جمع بندی

شناخت انواع حسابداری شرکت ها نه تنها برای حسابداران و مدیران مالی، بلکه برای مدیران ارشد و سرمایه گذاران نیز ضروری است. هر یک از شاخه های حسابداری، پاسخ گوی نیاز خاصی در ساختار سازمانی است. حسابداری مالی شرکت ها اطلاعات بیرونی را ارائه می دهد، حسابداری مدیریتی ابزار تحلیل داخلی است، و شاخه هایی مانند صنعتی، مالیاتی و دولتی نیز کارکردهای تخصصی خاص خود را دارند.

درک صحیح از اصول حسابداری شرکت ها و به کارگیری متناسب هر نوع از آن ها می تواند منجر به بهبود عملکرد مالی، شفافیت گزارش ها و موفقیت در تعامل با نهادهای نظارتی و ذی نفعان شود.

در ادامه به بررسی سوالات متداول در این حیطه می پردازیم:

خیر، نیاز به نوع حسابداری بستگی به نوع فعالیت، اندازه و ساختار شرکت دارد. برخی شرکت ها تنها از حسابداری مالی و مالیاتی استفاده می کنند، در حالی که شرکت های بزرگ تر به شاخه های مدیریتی و صنعتی نیز نیاز دارند.

حسابداری مالی گزارش هایی برای افراد خارج از شرکت (مثل سهام داران و بانک ها) تهیه می کند، در حالی که حسابداری مدیریتی برای تصمیم گیری داخلی مدیران استفاده می شود.

بیشترین کاربرد آن در شرکت های تولیدی است، اما هر سازمانی که هزینه تولید خدمت یا محصول دارد، می تواند از آن بهره ببرد.

با کسب تحصیلات مرتبط، شرکت در دوره های تخصصی، و کسب تجربه عملی در همان حوزه خاص، می توان به یک حسابدار حرفه ای در شاخه های مالیاتی، صنعتی، مدیریتی یا حقوقی تبدیل شد.

درآمد حسابی است موقت و سود و زیانی با ماهیت بستانکار که در طول دوره مالی نباید این حساب در ردیف بدهک

به طور کلی، هزینه های قابل قبول مالیاتی مربوط به هزینه هایی است که مبلغ آن ها از درآمد قابل کسر بوده

طراحی کدینگ حسابداری برای تمام سازمانها، شرکتها و کسب و کارها اعم از کوچک و بزرگ یا دولتی و خصوصی