هم اکنون بازار کار حسابداری به شدت نیازمند حسابداران ماهر، با تجربه و مسئول است. چنانچه یک حسابدار ب

امروزه، کسب و کارها در هر نوع و اندازهای که باشند، فشار بسیاری را برای بهبود شرایط مالی با کاهش هزینه های خود و اثربخشی بیشتر در بازار کار متحمل میشوند! اما برای کنترل این هزینه ها حسابداری سنتی دیگر جوابگو نیست و مدیران میبایست حداقل از طریق محاسبه بهای تمام شده در نرم افزار اکسل و در نوع پیشرفته تر استفاده از نرم افزارهای مالی، هزینههای مرتبط با قیمت تمام شده را بر حسب خروجیها اندازهگیری کنند. اما قبل از اینکه بخواهیم این اطلاعات را وارد اکسل کنیم می بایست با موارد موثر در آموزش حسابداری و بهای تمام شده کالا و خدمات آشنایی لازم را داشته باشیم و بدانیم هزینه های ثابت کدامند، کدام هزینه ها در بهای تمام شده بطور مستقیم و کدام غیر مستقیم دخالت دارند و اصلا کدام هزینه ها مربوط به این بخش نخواهند شد. در این مقاله قصد داریم ابتدا به معرفی حسابداری صنعتی و هزینه های مرتبط با آن بپردازیم و سپس چگونگی محاسبه آن را در نرم افزار اکسل بررسی کنیم.

به حوزهای از حسابداری که به کمک محاسبه بهای تمام شده، قیمت تمام شده کالا و خدمات ما را اندازه میگیرد، حسابداری صنعتی گفته میشود. در این شاخه از حسابداری، اطلاعات مربوط به عوامل هزینه و محاسبه بهای تمام شده محصولات و خدمات جمعآوری میشود و با تجزیه و تحلیل صورتهای مالی، گزارشها و بررسی راههای تولید، روشهای کاهش بهای تمام شده را بیان خواهد کرد.

حسابداری صنعتی یا محاسبه بهای تمام شده، ابزار مهمی در اختیار مدیران بوده که آنها را در برنامهریزی، کنترل، نظارت و بررسی نتایج فعالیتها کمک خواهد کرد. در واقع با استفاده از حسابداری صنعتی، قیمت تمام شده محاسبه میشود تا کنترل بیشتری بر روی هزینههای مواد، دستمزد و سایر هزینهها صورت گیرد. اگر گزارشات دقیق و صحیح از عوامل هزینه در اختیار مدیران نباشد، تصمیمگیری درباره افزایش یا کاهش تولید را مشکل خواهد کرد. از این رو آموزش حسابداری صنعتی یا محاسبه بهای تمام شده، اهمیت دوچندانی پیدا میکند.

این ویدئو بخشی از ۵۰ ساعت آموزش صفر تا صد حسابداری بازار کار، سرفصل حسابداری صنعتی میباشد.

به تعیین بهای تمام شده کالای تولید شده و موجودی کالای در جریان ساخت، هزینهیابی گفته میشود. به دایرهای که مسئول نگهداری از اسناد و مدارک مرتبط با حسابداری عملیات تولیدی و غیرتولیدی را بر عهده دارد، دایره هزینهیابی گفته میشود. این دایره، وظیفه تجزیه و تحلیل کلیه هزینههای تولیدی، توزیع و فروش برای ارائه و استفاده مدیریت را نیز عهدهدار است. فعالیتهای این دایره، به گذشته، حال و آینده واحد اقتصادی مرتبط است.

کالای ساخته شده: به کالایی که فرایند تولید را کامل طی کرده و ساخته شده باشد، کالای ساختهشده گفته میشود.

کالای در جریان ساخت: به کالاییهایی که در مراحل تولید قرار دارند ولی هنوز کامل نیستند، کالاهای در جریان ساخت میگویند.

تولید محصول: زمانی که مواد اولیه طی یک فرایند ساخت تغییر شکل بدهد و به کالای ساخته شده تبدیل گردد تولید میگویند.

اجزا و عوامل بهای تمام شده: به سه دسته تقسیم میشوند: ۱– مواد اولیه ۲– دستمزد ۳– سربار یا سایر هزینههای تولید.

مواد اولیه : رکن اصلی تولید کالا و محصول، مواد اولیه است که در دو بخش تقسیمبندی میشوند:

دستمزد: به حقالزحمهای که برای تبدیل مواد به کالا به کارگران پرداخت میشود، دستمزد میگویند. دستمزد نیز به دو شکل مستقیم و غیرمستقیم پرداخت میشود. به دستمزدی که بابت کار برای صرف تبدیل مواد اولیه به کالا پرداخت میشود را دستمزد مستقیم میگویند. دستمزد غیرمستقیم نیز به دستمزدی گفته میشود که بابت کارهای جانبی پرداخت میشود. مانند حقوق نگهبان، سرکارگران و …

سایر هزینهها (سربار ساخت): به هزینههایی که در جریان تولید، صرف میشود، اما نمیتوان آنها را به اقلام تولیدی یا محصولات نسبت داد، سربار گفته میشود.

بهای تبدیل: بهطورکلی به هزینههایی که جهت تبدیل مواد اولیه به کالای تولید شده، صرف میشود، بهای تبدیل میگویند. بهعبارتی: سربار ساخت + دستمزد مستقیم = بهای تبدیل

بهای تمام شده کالای فروش رفته: 1) مواد مستقیم ۲) دستمزد مستقیم ۳) سربار ۴) کالای در جریان ساخت ۵) کالای ساخته شده

حسابداری بهای تمام شده مواد اولیه مستقیم: تولیدکنندگان مواد اولیه، مواد خام و قطعات اصلی را در فرایند تولید به کار میبرند! برای مثال یک کارخانه ساخت شیرآلات از فلز، واشر، قطعات جانبی و … استفاده میکند. همانطور که اشاره کردیم، به موادی که مستقیماً در ساخت مواد تولیدی به کار میروند و به شکل مشهودی، قابل ردیابی هستند، مواد اولیه مستقیم میگویند.

برای مثال، فلز از مواد اولیه مستقیم تولید اتومبیل محسوب میشود. برخی از اقلام را نمیتوان در فرایند تولید، ردیابی کرد که به آنها مواد اولیه غیر مستقیم گفته میشود. حسابدار میبایست برای مشخص کردن بهای تمام شده مواد اولیه به روشهای قیمتگذاری کالا و حسابداری انبار آشنایی داشته باشد.

حسابداری بهای تمام شده سربار تولید: گفتیم که سربار تولید، به هزینههایی که بهطور غیرمستقیم در تولید محصول صرف میشوند سربار تولید میگویند. هزینههایی که تحت عنوان مواد اولیه مستقیم در نظر گرفته نمیشود میبایست توسط حسابدار اندازهگیری و محاسبه شود. این هزینهها شامل هزینههایی مانند مواد اولیه غیر مستقیم، دستمزد غیرمستقیم، استهلاک ساختمان و ماشینآلات خط تولید، بیمه، مالیات و … میشود.

حسابداری بهای تمام شده دستمزد مستقیم: اگر کار بخشی از کاربران با کار تولید مواد اولیه مستقیماً در ارتباط باشد، به آن دستمزد مستقیم گفته میشود. دستمزد غیرمستقیم هم با توحه به تعریفی که ارائه کردیم در زمره سربار تولید قرار میگیرند. هر مقدار که میزان خودکار شدن در فرایند تولید را افزایش دهیم، دستمزد مستقیم، سهم کمتری نسبت به کل بهای تمام شده دارد .

بهای تمام شده تولید در صورتهای مالی: قسمت بهای تمام شده کالای فروش رفته در صورت سود و زیان انباشته شرکتهای تولیدی و بازرگانی در یک سیستم دورهای موجودی کالا متفاوت است. بهای تمام شده کالای فروش رفته در یک شرکت بازرگانی با افزودن موجودی کالای اول دوره به بهای تمام شده موجودی کالای خریداری شده و در نهایت کسر کردن موجودی کالای آخر دوره از آنها به دست میآید.

در صورتی که در یک شرکت تولیدی بهای تمام شده کالای فروخته شده با افزودن موجودی کالای ساخته شده اوله دوره به بهای تمام شده کالای تولید شده و در آخر کسر کردن موجودی کالای تولید شده آخر دوره از آن حاصل میشود.

یکی از بخشهای آموزش حسابداری صنعتی، آموزش محاسبه بهای تمام شده در اکسل است. برای اینکه بتوانید محاسبه بهای تمام شده را در اکسل پیاده کنید میبایست به فرمولهایی که در ادامه ذکر خواهیم کرد، آشنایی داشته باشید.

برای استفاده از این فرمولها لازم است ابتدا نرم افزار اکسل و توابع آن را بخوبی یاد بگیرید سپس کاربرد نرم افزار اکسل در حسابداری را بدانید تا در نهایت با تسلط بر این فرمول ها بتوانید محاسبه قیمت تمام شده را در سریع ترین زمان با بهترین بازده انجام دهید.

روش فایفو: در این روش، اولین وارده، اولین صادره محسوب میشود! بهعبارتی هر کالایی زودتر وارد انبار شود، زودتر و اول از انبار خارج میشود. موجودی پایان دوره نیز، کالاهایی که دیرتر خریداری میشوند را شامل میشود.. استفاده از حسابداری انبار کمک میکند تا کنترل موجودیها دقیقتر باشد و بهای تمامشده کالای فروش رفته بهدرستی محاسبه شود.

روش لایفو: در روش لایفو، آخرین ورودی، اولین خروجی خواهد بود! هر کالایی که دیرتر وارد انبار شود، زودتر نیز انبار خارج خواهد شد. موجودی پایان دوره نیز، کالاهایی که اول خریداری شدهاند را شامل میشود.

روش میانگین: در روش میانگین، قیمت کالا را با توجه به جمع خریدها و موجودی اول دوره تقسیم بر تعداد تعیین میشود! در این روش، زمان ورود یا خروج کالا تفاوتی ندارد و با هر خریدی که انجام میشود، قیمت کالا نیز تغییر خواهد کرد.

آخرین خرید: قیمت کالا در این روش به شیوه قیمت آخرین خرید * تعداد کالا تعیین میشود. میزان بهای تمام شده کالا در این روش افزایش یافته و موجب کاهش سود خواهد شد.

استاندارد: در این روش، یک قیمت استاندارد برای کالا تعیین میشود. در این روش، برای محاسبه موجود پایان دوره کاری با قیمت خرید کاری نخواهیم داشت و سیستم مبلغ استاندارد را در تعداد کالا ضرب خواهد کرد.

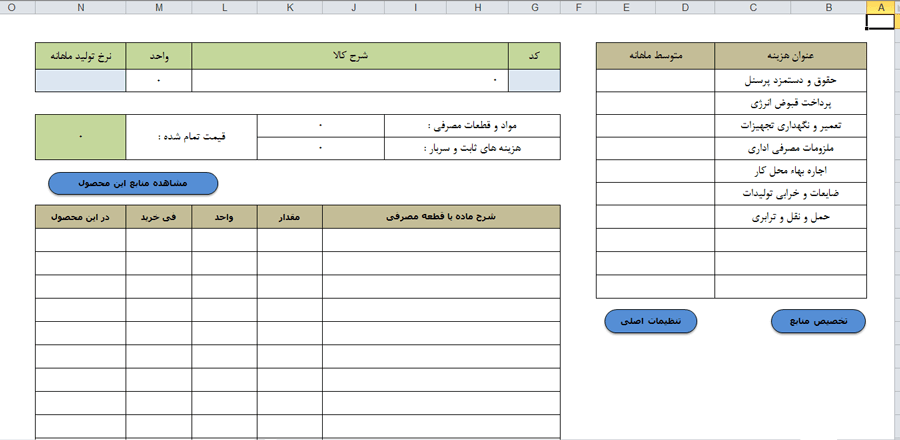

اکسل بهای تمام شده، یک برنامه کاربردی هوشمند تحت اکسل است که اطلاعات واقعی مربوط به بهای اولیه که شامل هزینههای مواد و دستمزد است و بهای تبدیل که شامل هزینههای دستمزد و سربار است را دریافت میکند و جداول بهای تمام شده را کامل میکند. در این برنامه میتوان موارد زیر را اجرا کرد :

![]()

.

حسابداری صنعتی به محاسبه بهای تمامشده کالا و خدمات میپردازد. در اکسل، با استفاده از فرمولها و جداول، میتوان هزینههای مواد، دستمزد و سربار را محاسبه کرد تا مدیران بتوانند تصمیمات بهتری بگیرند.

عوامل اصلی شامل مواد اولیه (مستقیم و غیرمستقیم)، دستمزد (مستقیم و غیرمستقیم) و سربار ساخت هستند. در اکسل، این هزینهها با استفاده از فرمولها و جداول محاسبه میشوند.

با ایجاد جداول برای ثبت هزینهها و استفاده از فرمولهای SUM و VLOOKUP، میتوان هزینههای مختلف را محاسبه و گزارشهای مالی تهیه کرد.

برای کسبوکارهای کوچک و متوسط، اکسل ابزاری مناسب است. اما برای شرکتهای بزرگ با حجم بالای دادهها، استفاده از نرمافزارهای تخصصی پیشنهاد میشود.

نرمافزارهایی مانند CALC4XL برای محاسبه بهای تمامشده طراحی شدهاند. این نرمافزارها امکانات پیشرفتهتری نسبت به اکسل دارند.

هم اکنون بازار کار حسابداری به شدت نیازمند حسابداران ماهر، با تجربه و مسئول است. چنانچه یک حسابدار ب

یکی از مهمترین و تاثیر گذار ترین مواردی که در محاسبه قیمت تمام شده کالا و خدمات تاثیرگذار است حقوق و

وقتی صحبت از موفقیت یک کسبوکار تولیدی میشود، اولین سؤالی که به ذهن میرسد این است: محصول ما دقیقاً